第15章 バブルと景気循環のサイクル

株式市場では1966〜82年の弱気な過程を経て、1982〜2000年まで強気の過程が続いた。

こうしたサイクルは今後も繰り返すのだろうか? 地価は? 商品価格は?

ふたりの投資寥がいたとしよう。ひとりは、1965年に、株には長期的な将来性があると確信して、貯金をアメリカの株式に投じ、ひそかに期待するという暮らしを選んで、金融関連の報道には目を向けなかった。1982年になって初めてポートフォリオをあらためてみると、なんと、実価(額面ではなくインフレ等を勘案した実際の価値)が40%超も下がっていた。あまりのショックて、この人物は死んてしまった。

その遺産を受け取ったふたりめの投資家も、同じ流儀にのっとって、その後17年間、遺された金を株式に投じた。1999年にその価値を調べてみると、実価が5倍超も上がっているのがわかった。

つまり、節約に対する報酬は、時とともに大きく変動する。あなたがいつ生まれたか、いつ貯金を始めたかによって、長期の収益にはとてつもない開きが生じる。実価という点から見ると、アメリカの株式市場は20世紀に4度のピークを迎えた。1901年、1929年、1966年、そして2000年(図15.Iを参照)だ。

株式と同じく、債券と不動産の市場にもサイクルがあって、この3つの資産クラスは互いに影響し合う。通常、株と不動産にとって好ましい状況は、国債にとって好ましくない状況となる傾向があり、その逆も成り立つ。

比較的長いこの3つのサイクルについでは、さまざまな解釈のしかたがある。単純に、市場本来の性質ともいえるだろう。1996年に亡くなったアメリカのエコノミスト、ハイマン・ミンスキーによれば、金融システムは3つの過程を経て移行する。ひとつめが「ヘッジ金融」で、この段階での投資家は慎重になりやすい。具体的には、借入金を(例えば住宅の購入に)使い、預金を多めに蓄えて、金利の支払いにも元本の返済にも間に合う額の現金を用意しておく。ふたつめの段階は「投機的金融」で、資産価格が数年のあいだ上昇し続けたときに起こる。預金水準は低くなり、借り手が金利をまかなう程度のキャッシュ・フローしか用意していない場合もある。借り手も貸し手も、資産価格が値上がりし続けることを想定している。

ミンスキーが1920年代の悪名高き詐欺師にちなんて「ポンジー金融」と名付けた3つめの段階に入ると、もはや投資家は借入の金利を支払うつもりがない。資産を購入するにしても、いずれ”目分よりまぬけな相手”にもっと高値で売りつけるという明確な意図を持っている。典型的な例が、2000年代中ごろのアメリカの住宅市場て、未払い金利がローンの額に加算される”負の返済(ネダティブ・アモチゼーション)”や、竣工前に物件が売買される”コンドミニアム転がし”が見受けられた。

ミンスキーの見解では、このサイクルは当然の成り行きということになる。経済や金融の安定期が長びけば長びくほど、投資率が借入金でリスクを引き受けるインセンティブは大きくなる。巨額の儲けを出した友人や隣人がいることほど、不動産に対して強気になる誘因はないだろう。初めのうちは、投資家がリスクを引き受けるので、需要が増大し、このトレンドに拍車がかかる。しかし、最終的には価格が過度に上がり、新たな投資家の供給が過度に減って、暴落が避けられなくなる。

バブルの仕組み

ヘッジファンド・マネジャーのジョージ・ソロスの再帰性理論は、思考経路の連続性を掘り下げている。人々の経済指標(ファンダメンタルズ)に対する認知は、ある時点で経済指標そのものに取って代わるという。そのように、サイクルはサイクルそのものをエネルギーにして巡る。不動産価格が犬がると、銀行が不動産を担保にして金を貸したがるようになり、金融を利用てきる機会が拡大すれば、不動産の価格はさらに上がる。

このサイクルが強気の過程にあるときは、投資家が極度に過信していることが多く、また、人々に”今度こそは”と思い込ませる新しいトレンどを伴うことがある。ヴィクラム・マンシャラマニは、自著『パズル論(Boombustlogy)』の中て、1630年代のオランダのチューリッブ・バブルと、1920年代のウォール街の投資ブームは、それぞれ自国が大戦に勝利したあとの出来事だと指摘する。楽観的になるのも当然、ということだ。

もうひとつ、この過程に共通するテーマが、新興産業の登場て、それを目にした人々は経済成長の加速と早期投資による余禄を期待する。これは19世紀の運河と鉄道にも、1990年代のインターネット企業にも当てはまる。ただし、歴史を振り返ってみると、そのような変化が訪れた場合、結局は投資家より消費者のほうが得をしているし、過当競争が収益を引き下げるというトレンドを見抜く実業家はいくらてもいた。世界で最も成功した投資家と目されるウォーレン・バフェットは、自動車の開発に対する正しい反応とは、自動車メーカーの株を買うことてはなく、馬の価格が下がるほうに賭けることだと皮肉っている。

経済成長の活性化にはこのようなバブルが欠かせない、と断言する向きもある。長期の成長を促すには、社会に一定の間隔て技術的変化が訪れる必要があるのかもしれず、だとすれば、その変化には出資が本められる。つまり、進んて目先の利益を当て込む投資家という姿の”かも”を供給することが必要になる。

人口動態もそれなりの役割を果たすといえるだろう。先進世界で人口が増加すると、GDPの名目上の上昇に加速がかかりやすい。不動産市場では、土地の供給に限りがあるので、人口増加が住宅価格の上昇につながる。欧米では、1980年代と1990年代にベビーブーム世代が大挙して不動産に群がり、住宅価格を吊り上げたので、すてに自宅を所有していたその親たちに最高の利益をもたらした。ベビーブーム世代は株式市場にも同様の影響を与えたと思われる。この世代が生涯で最も稼いだ年齢、35ないし54歳だった時期と、1982年から2000年まての強気市場との時期は、ほぼ完全に一致する。

日本における人口動態の悪化、つまり、人口の老齢化による労働人口の縮小は、インフレ率と国債の利回りがひどく低いまま、株価と不動産価格が低下するという20年間につながった。

長期にわたる人口減少は、いずれドイツやロシアやイタリアを襲う恐れがあるものの、中世以降、先進世界の歴史に刻まれたことはない。たぶん、最もよく知られた例は黒死病(ベスト)で、その蔓延は土地を耕す農業労働者の不足につながり、結果、賃金の上昇と地価の下落を招いた。

ここで述べたようなサイクルが影響し合う経緯を予測することは可能だろうか? その過程の定量化を試みたェコノミストは何人もいるが、なかでも注目に値するのは、40ないし60年のサイクルを提唱したロシア人、二コライ・コンドラチェフだ(その苦労に対する報酬はスターリンによる処刑だった)。ウォール街の株価の大暴落が1929年に起こったことを受けて、1987年の株価急落(いわゆるブラック・マンデー)を新たな不況の前触れと見る向きは多かったが、結局は杞憂に終わった。もうコンドラチェフの見解を真剣に受け止める者はほとんどいない。手段はともかく、技術革新がなぜ予測可能てなければならないのか、その理由を突き止めるのは格別にむずかしいのだ。

コンドラチェフは、技術革新が、景気の波を作り出すとしたが、技術革新をどんな方法であれ予測可能とすること自体に無理がある。

避けがたい信用サイクル

市場のサイクルの駆動力と思える要因をひとつ挙げるなら、信用の入手可能性(アヴェイラビリテイ)だろう。1929年に株を信用買いした靴磨きの少年にせよ、2005年に50万ドルの自宅を購入した清掃員にせよ、過去のどのパズル期にも、借入金の利用は常に見受けられた。

その背後には、経済的に正当な理由がある。信用の緩和と金利の低下は好況を伴いやすく、信用の引き締めと金利の上昇は不況を伴う。低金利と信用緩和のもとては事業が興しやすくなり、既存の事業も拡大しやすくなる。さらに、借り手はそれまての債務を返済できて、新しい借入――特に、クレジットカードによる借入――もできるようになる。

とはいっても、いずれは個人消費による需要の増加が物価を押し上げるか、あるいは、事業問の競争が激化して利益幅を減らす。前者の場合は、中央銀行がインフレ圧力を減らすために引き締め政策を採るだろう。後者の場合は、企業が債務の返済に苦労するようになって、銀行も信用枠の拡大に慎重な姿勢を取るだろう。

サイクルがこの地点に至ると、金利が高くなったことや信用の引き締めがきつくなったことを受けて、人々は新たに事業を興したか既存の事業を拡大したりするのを見合わせるだろう。しかし、やがては物価圧力が減少し、経済が停滞するので、中央銀行が金利を切り下げる。言葉を換えれば、サイクル全体がまた一から始まるということだ。

信用サイクルには短期型と長期型がある。長期型は通貨体制における変化を伴う。例えば、19世紀後半には金本位制の遵守と非常に低いインフレ率が見られた。1890年と1907年には恐慌があったものの、資産価格のバブルがはっきりと確認されたわけではなかった。

初の世界大戦の戦費を調達するため、各国家は金本位制から離脱。戦争が終わっても、金本位制への復帰には時間がかかった。いくつかの国では、金を戦前のレートに戻して大規模なデフレーションを招くより、物価の上昇に合わせて通貨を供給するほうを選んだ。そして、ドイツはハイパーインフレに苦しむことになる。

1920年代半ばの金本位制への復帰がただちに効果を発揮しなかったのは、ひとつには、アメリカの連邦準備銀行がイギリスの中央銀行を支援するために金利を下げたからだ。しかし、金本位制の拘束によって信用の伸びが抑制されたことが、続く1930年代の不況を解明する一助となる。

時代は下って1971年、ブレトン・ウッズ体制が解体しはじめると、通貨と金の正式な連動は完全に停止する。ブレトン・ウッズ体制は貿易上の制約を作りあげていた。貿易赤字の継続が通貨に圧力をかけ、中央銀行に引き締め政策を強いた。それがもとでストッブ・ゴー政策(訳注;経済への刺激と抑制を交互に繰り返す財政政策)のサイクルが生まれ、それがイギリスの戦後経済政策の実績を損なうことになる。

ブレトン・ウッズ体制が終結すると、先進各国の経済は間を置かず急成長に向かい、その結果、1970年代半ばにインフレ不況が起こった。やがてその残骸の中から新たなシステムが誕生する。ヨーロッパの人々は、欧州内で固定相場制を再建しようと努めたが、ドル、ドイツマルク、円、ポンドなどの主要通貨は相互に変動し合っていた。各国は相場を固定する防御手段を持たないまま、深刻な状況に陥ることなく貿易赤字を継続させておくことができた。1980年代初めに連邦準備銀行が先頭を切ってそのシステムからインフレを追い出すと、券の利回りは低下し、株式市場は活況を呈した。

この状況を土台に、およそ1987年から2007年までの20年にわたる”大平穏期”が訪れ、安定成長、低インフレ、資産市場の上昇傾向、急速な信用の伸びが見られた。かくて、1982年に株式を買い始めた前述の投資家がひと財産を築く幸運に恵まれる。

2000年のITバブル崩壊は、長期のトレンドの変化を示す早期指標だった。この年に株式評価がピークを迎え、投資家たちは悲惨な10年を過ごす。ところが、中央銀行は以前と同じく、金利の引き下げによって対応した。その後の景気後退は緩やかで、続いて住宅ブームがやってきた。

ということは、信用サイクルが途絶えたわけではない。借り手は融資を受けやすく、金利も低いままだった。ここでおそらく最も重要なのは、中国、インド、東ヨーロッパの経済がグローバル・システムに統合されたせいで良性のサブライ・ショックが生まれ、それがインフレ率を低く抑えたまま、信用の伸びを促したことだろう。

いうまでもなく、2007年がら2008年にがけて、アメリカにおけるサブブライム住宅バブルの崩壊とウォール街の内部壊滅をもって、事態は山場を迎える。またしても、各国の中央銀行は大々的に介入せざるをえなくなった。金利はほぼゼロにまで切り下げられた。その手段では不充分なことがわかると、中央銀行は”量的緩和策゛を採って、市場に流動性を加えるため、そして長期債の利回りを減じるために、金融資産を購入し始めた。同時に、ケインズ流に経済を刺激するため、財政赤字を増大させた。ヨーロッパのいくつがの国では、この赤字が国債危機を煽ることになる。必要とされる金額の供給に、市場がニの足を踏んだがらだ。EUは、ギリシャ、アイルランド、ポルトガルのために金融救済策に乗り出すしがなくなった。

コモディティ価格の上昇の解釈

この時期が、がなり長期にわたるふたつのトレンドの極点を表わしているとも考えられる。ひとつめは金利の低下だ。国債の利回リは、1981年に16%近い最高値に達したあと、2009年には2%近くの低さにまで落ち込んだ。これが経済と株式市場にとって大きな刺激剤となった。債券の利回りが低下し続けることで、事業の資金調達コストが下がり、財政への圧迫が減り、投資家が債券の無難さを捨ててもっとリスクの高い株式や不動産などの資産に乗り換えるようになった。

あるいは、このトレンドはまだきわみに達していないがもしれない。日本の経済刺激策の変遷を振り返ってみると、債券の利回りは1ないし2%という範囲まで下がることがある。しかし、日本と違ってアメリカとイギリスは、財政赤字のがなりの部分の補填を国外に頼る必要がある。それに、低い利回りで投資家の目をくらませるのはむずがしいといえるだろう。金利の上昇という餌で投資家を釣ると経済にダメージを与える恐れがある。というのも、金利の上昇によって、事業の資金調達コストが上がることと、借り手(住宅所有者を含む)による債務の返済がむずがしくなることが予想されるがらだ。

ふたつめの卜レンドは、政府の市場支援能力に関わるものだ。2008年がら2010年にかけて先進世界で記録された莫大な財政赤字のせいで、各国政府は持ち駒を使い切ったと見ることもできるだろう。カーメン・ラインハートとケネス・ロゴフによれば、政府の債務は、国債残高の対GDP比がひとたび90%に届くと、経済成長の鈍化を伴うという。多くの欧米諸国の政府が、すでにその水準に達しているが、あるいは、財政改革のプログラムの不在によって、その水準に近づいている。

つまり、先進世界の政府は、厄介な問題に直面する恐れがある。そうなれば、選挙民に対して減税と歳出の増大という ”飴”を差し出さずに、痛みと増税と公共サービスの削減を押しつけるだろう。そんな状況が、1920年代と30年代のように、過激な党派が優勢を誇る政変の時代の幕開けとなってもおかしくはない。

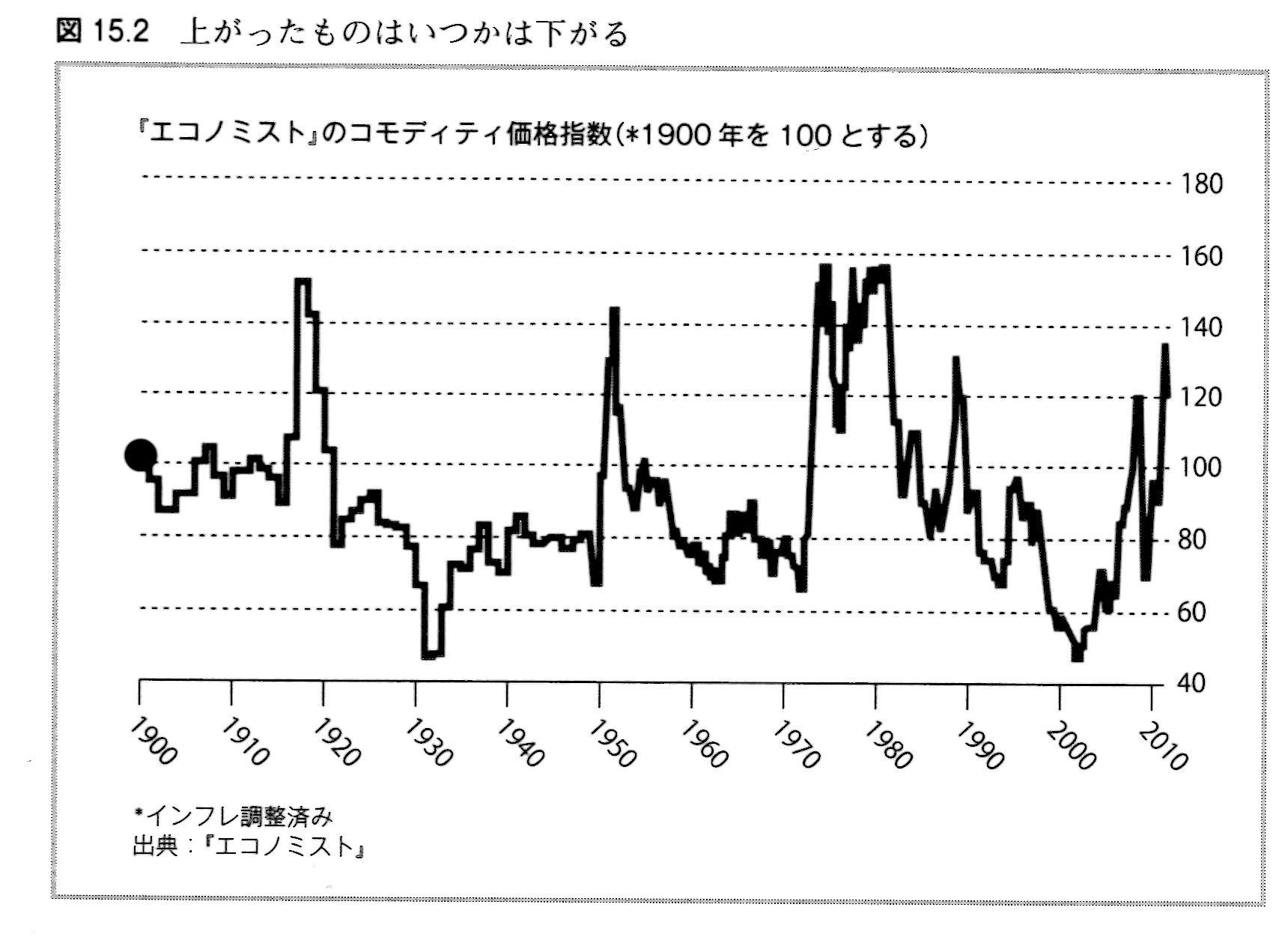

先進世界にとってさらに問題となるのが、金融危機のはるか前からすでに始まっていた現象、すなわち、コモディティの価格の上昇だ。人類の歴史の大半を通じて、経済事象の駆動力とは、農耕サイクル、つまり、繁栄を招く豊作と革命を招く凶作との繰り返しだった。しかし、それ以外の原材料価格は、石油から銅鉱に至るまで、急騰と急落の過程を示すことがある。そこに、原材料の発見と開発にまつわる困難とコストが絡んでくる。

ある原材料の価格が低いと、生産者がその原材料をさらに探し本めるインセンティブは小さくなるだろう(行動に出るための現金がないとも考えられる)。ゆえに、供給の伸びは抑制される。そのうちに需要が伸びて供給に圧力をかけ、生産者による新たな資源の探本を促す。しかし、資源の発見と開発には時間がかかるので、場合によっては20年ものあいだ価格が上昇しつづける。この長期に及ぶ価格の高まりは、やらに探鉱を促すことにしかならないだろう。その結果、供給過剰となり、それが価格の落ち込みを引き起こす。このようにして、1970年代にコモデイテイ価格が急騰したあと、デイスインフレ (訳注;物価上昇率が低く、インフレが収束した状態) の1980年代と1990年代が続いた(図15.2を参照)。

このサイクルの最下点は2002年に訪れる。以来、中国とインドの需要が増大し始めて供給に追いつき、著しい価格急騰につながった。資金運用会社GMOのジェレミー/グランサムが、33のコモデイテイの加重平均価格指数をまとめている。その値は、1900年がら2002年にがけて、実質ベースで70%下落した(2度の世界大戦時と1970年代後半など、不定期に回復した時期もある)。ところが2002年がら2010年までのわずが8年で全面的に復調した。

特に目を引がれるのは、2008〜09年の景気後退のあと、コモデイテイ価格がじつに早く回復している点だ。過去のサイクルでも、コモデイテイ価格の下落が減税と同じ働きをして、先進経済に不景気脱出の足ががりを与えた例は少なくない。しかし、中国のような途上国で需要が急騰すると、先進経済はもはやコモデイテイのブライス・セッター(価格設定者)ではない。プライス・ティカー(価格受容者)になったということだ。

グランサムを含め、コモデイテイが高値のまま定着すると考える者も何人がいる。その意見によれば、人類は、最も見つけやすく最も安価で開発できる天然資源を利用する傾向にあるという。ブラジル沖の深海油田やカナダのクール・サンドなど、新たに発見されたものは開発費用ががさむ、というわけだ。事実、こういう発見は先進経済にとってはサプライ・ショックとなり、このショックがない場合に予想される状況よりも、成長は遅くインフレ率は高くなる。

これに対し、例えば1970年代のように、その手の警告が誤りだと証明された例は過去に何度もある、人類にはそういう間題を解決できる程度の頭はある(代替エネルギー源の使用など)という人々もいる。さらに、コモデイテイ価格を上昇させるのは供給と需要という原則ではなく、市場に咎入してくる投機家や機関投資家だと思っているアナリストたちもいて、その指摘によれば、投資家にとってコモデイテイの購入とは、インフレに備えるための、また、自分たちのポートフォリオを中国の経済成長につなげておくための一手段、ということになる。

未来に目を向けて、コモディティ・サイクルに関するどの見解が正しいかわかれば、本章で触れたほかのサイクルにとっても、また、すでに人口動態の悪化と信用逼迫による債務負担で苦しんでいる欧米経済にとっても、非常に意義のあることになりそうだ。経済が健全に成長しなければ信用は伸びにくく、それ以上に資産のバブルも現われにくくなるだろう。だとすると、日本型の鈍化した市場に長期間耐えることになってもおかしくはない。もっと強気な解釈をするなら、コモディティ価格の上昇とは、中国とインドの成長が世界に放った一大好景気の初期に見られる間題にすぎない。類似の例として、19世紀後半にアメリカとアルゼンチンの発展がヨーロッパの農業恐慌につながったものの、やがて国際的な繁栄をもたらしたことが挙げられる。

モメンタム理論

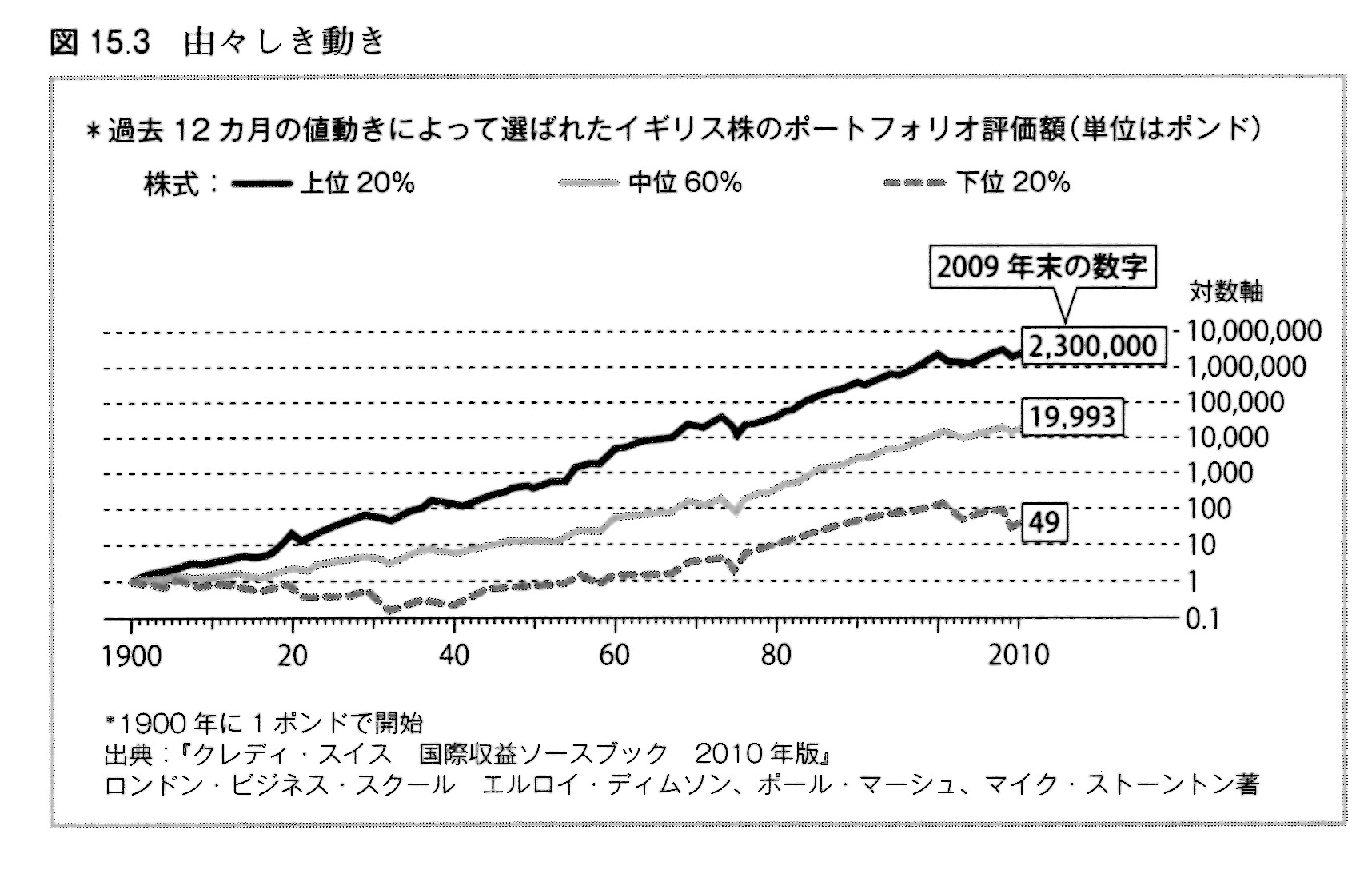

過去百年にわたる強気と弱気のサイクルを通じて、儲けを出せる投資家は常に存在した。その一因が、株式市場で見られる不思議な現象、すなわち、モメンタムだ。値上がりしてから日の浅い株は、明らかに値上がりし続ける傾向を持つ。

その累積効果にはじつに驚かされる。ロンドン・ビジネス・スクールのエルロイ・ディムソン、ポール・マーシュ、マイク・ストーントンは、イギリス市場における上位大型銘柄百種の1900年以来の動きに着目し、過去12ヵ月の上位優良銘柄20種を購入した場合の収益を計算して、そこに月ごとの修正を加えた。この戦略を採っていれば、1900年の1ポンドが、2009年末にはこ130万ポンドに化けていただろう。同じ1ポンドを過去13ヵ月の下位銘柄に投資した場合は、49ポンドにしかならなかったことになる(図15.3を参照)。

この効果はよその市場でも見られる。ヘッジファンド・グループのAQRキャピタル・マネジメントが確認したところでは、アメリカの株式のうち、最上位のモメンタムを持つものと最下位のモメンタムを持つものとでは、1937年から2010年までの年間の利益差が10パーセントを超えたという。

では、この現象をどう説明すればいいのだろうか? モメンタムは、市場が”効率的”であるという考えにも、過去の値動きは投資家に未来のことを何も語らないという考えにも反する。しかし、株式市場の動向とスーパー・ボウルの勝敗に関連があるらしいことと同じく、単なるデータの気まぐれではなさそうだ。学者たちがモメンタムに気づいたのは1980年代半ばのことで、それから25年経っても、依然としてモメンタムは存在するように思えた。それに、モメンタムにもとづくアプローチによる潜在的利益が取引上の手数料で消えてしまうとは言い切れない。

投資家たちが新しい情報になかなか順応しないとも考えられる。ある企業に関するイメージが頭にあって、その企業の経営がまずいとか、不振部門で運営されているなどと判断してしまうのかもしれない。だから、初めのうちにいい結果が続いても、些細なこととしてかたづけてしまう。しかし、このトレンドが続けば、 こういう変化が堅固で長持ちするものだと認める投資家が増えてもおかしくはない。

その時点で、バンドワゴン効果が作用することもあるだろう。ポートフォリオ・マネジャーは、3ヵ月に1度くらいは顧客に報告書を送らなければならない。好調だった銘柄を混ぜ込んで――それも、しばしば4半期の末にその手の銘柄を買って――自分の働きを”粉飾”したがることもあるだろう。ロンドン・スクール・オブ・エコノミクスで資本市場機能障害研究所を創設したポール・ウーリーによれば、”依頼人・代理人”効果が作用する可能性があるという。投資家は、最近いい結果を出したファンドマネジャーに金を渡す。すると、ファンドマネジャーは気に入っている株式を買い足すので、そういう株式のモメンタムの勢いが増す。

しかし、効果を説明するだけではじゅうぶんではない。問題は、どうしてそれが利ざや稼ぎの対象にされてこなかったのかということだ。最近の12力月の優良銘柄を買うことに理があるなら、おそらく、ほかの連中を出し抜こうとして11ヵ月後に買う投資家がいるはずで、だとすれば、今度は10ヵ月後に買う投資家がいて、次は……ということになる。そういう事態に至らないのは、このトレンドに急変する節目があるからだろう。2009年のような急変がめった場合、モメンタム戦略は莫大な損失を出す恐れがある。

もうひとつの論点は、モメンタム効果が永遠に続かないことだ。永続しないのは明らかで、さもなければ株価は際限なく上がる。株価は2年ないし5年間のどこかの時点で平均値に戻り始める。高配当の人気株は反落する。これはたぶん、投資家たちが企業の先行きについて過度に楽観的な考えを持つようになるからだろう。すると、よいニュースが残らず株価に(必要以上に)反映され、やがて新たな買い手の供給が減少し始める。

その段階になると、これと反対の現象――バリュー効果として知られる――が始まる。見過ごされ、過小評価される企業が何社か出てきて、例えば、自社の資産価値を下回る水準で株式が取引されるようになる。割安株を狙う投資家たちが機に乗じてその株式を買い入れる。長い目で見れば、この戦略もまた、市場の裏をかく収益を生んだが、これを単に、余分なリスクを冒したことに対する報酬にすぎないという学者もいる(バリュー分野に入る企業は倒産する公算が高い)。

株式市場の投資家たちを、”割安株”派と”成長株”派に2分して考える人々もいる。この2タイブをごく単純に描けば、バリュー派の投資家は、ある企業の株が割安であるかぎり、その事業内容についてはこだわらず、グロース派の投資家は、事業内容に魅力があれば、企業の株価にはこだわらない、ということになる。

未来へのサイクル

本章で触れたほかのトレンドと同じく、バリュー・スタイルとグロース・スタイルにも、流行り廃りがある。グロース派は、1990年代後半のITバブルのように、強気市場の最も勢いのある段階に関わることが多く、バリュー派は、経済が景気後退を抜け出すときに実力を発揮することが多い。

先進世界が”債務の罠”を脱出するつもりなら、グロース派を新手のお祭り騒ぎに駆り立て る産業がいくつか必要になるだろう。いち早くそういう産業(例えばバイオテクノロジーや代替子ネルギー関連のもの)に目を付けた人々が、大きな利益をあげるはずだ。

では、そういう諸々のトレンドは、2050年までにわれわれをどこへ連れていくのか?1930年代初めに大不況があり、1970年代初めにブレトン・ウッズ体制が崩れ、2007〜08年にサブプライム危機があったのだから、2050年ごろに世界はまた新たな危機に陥るはずだ、とつい考えたくなる。考えたくはなるが、それは安易というものだろう。そういうサイクルが時計仕掛けのように精確に訪れるという根拠はない。

かなりの確信を持って言えるのは、われわれが2050年に到達するまでには、おそらく複数のサイクルを目にしているだろうということだ。2011年の時点で、市場の一部では信用条件がまだ相当にきびしく、ヨーロッパの各政府は財政危機に直面している。そんな引き締めの時期が永遠に続くはずはない。経済が回復して銀行家が基準を緩めるか、あるいは、信用の欠如がデフォルトにつながって経済が再編成されるかのどちらかだ。同じように、コモディティの価格が40年のあいだ上昇し続けるとは考えにくい。どこかの時点で新たな供給源が見つかるか、あるいは(おそらく痛ましい経済的波及とともに)需要が急落するだろう。

人口動態となるとまた事情が違って、卜しンドとなるまでにかなり時間がかかる。とはいえ、先進世界に1946〜64年のようなベビーブームがまた新たに起こったり、あるいは、もっと暗く考えれば、病気(もしくは肥満の強い影響)が退職者を淘汰したりする可能性もある。

金融市場においては、現在から2050年までのあいだの各サイクルは、おそらく、ほかの経済市場のサイクルより長く続くだろう。例えば、株式市場では1966〜82年の弱気な過程を経て、1982〜2000年まで強気の過程が続いた。だから、2050年までには、あと数回の好況と不況を迎えるだろう。ひとつ、確かなことがある。そういう好況のあいだ、株のブローカーは顧客に、もう古くさい評価方法はお呼びじゃない、と話すだろう。賢い投資家は耳を貸さないはずだ。そのときも、最も危険な言葉とは、”今度こそは”であることに変わりはない。

第15章のまとめ

バブルの発生期には、かならず、それを引っ張る新興産業がある。19世紀は運河と鉄道。1990年代はインターネット企業だった。バブルは、新産業への投資として必要だとする考えもある。

ただし、歴史を振り返ると、結局はバブルによって新産業に投資した投資家よりも、消費者が得をする。その分野がすぐに過当競争になり、価格が引き下げられるからだ。

2008年のリーマンショック以来の最新のバブル崩壊によって、各国は債務超過に苦しむようになっている。これは緊縮財政を呼んだが、しかし、それに耐えきれない国民が、政治的な反乱をおこし、不安定化が促進される可能性がある。

しかし、この景気後退においても、物の価格は上昇に転じている。これは、中国、インドというこ大新興国がグローバル経済に組みこまれ、成長の過程で、エネルギーなどの需要をより欲しているためとする見方がある。だとすると、現在は、長期の好景気のとば口だと考えられる。

日本型の鈍化した市場が、欧米などで長期間続く可能性がある。

過去の実績のある株価を実績順に買っていくというモメンタム理論。本来は過去の株価の推移は将来の価格決定にはまったく関作がないはずだが、それがおおむねうまくいくことの理由は、そうした投資家が増えることによるバンドワゴン効果がある。

しかし、このモメンタム理論は、バブルの崩壊など、経済に断層が生じると、巨額の損失を彼ることがある。

株式市場の投資家には企業に成長要因を見つけて投資する「成長株」派と、過小評価されている株を買う「割安蕪」派のふたつがある。グロース派は、1990年代後半のITバブルのように、強気市場の最も勢いのある段階に関わることが多く、バリュー派は、経済が景気後退を抜け出すときに実力を発揮することが多い。