第12章 グローバリゼーションとアジアの世紀

グローバリゼーションは、どれほど反発を受けようと、今後数10年間後戻りすることはない。

グローバリゼーションは、アジアが世界経済の支配的勢力に返り咲くのと同時に進む。

”グローバリゼーション”は、世界じゅうの市場が統合されることをひと言で表現したものだ。それは、輸送・通信費を減らす技術革新と、貿易・投資ルールを自由化して移住をたやすくする政策を推進力の両輪としている。簡単に言うと、グローバリゼーションとは、国境を越えて市場を拡大することだ。しかし、それは必ずしも、さまざまな経済的プロセスのみを対象としているわけではない。人や物や資本や技術だけでなく、アイデアや文化や価値観などについても移動の制約が少なくなるにつれて、国境や地理的な距離の重要性が薄れるということも表わしている。

グローバリゼーションの長期にわたるおおまかなグラブは、ジェットコースターに似ている。20世紀初めごろに頂点までのぼり、急降下して、数10年前からふたたび上昇軌道に乗り始めて、世紀の変わり目を迎える。そして、近年、そのグラフは横這いになり、世界は、次に何が起こるのかと緊張を高めている。グローバリゼーションが再上昇するのか、ふたたび急な下り坂を転げ落ちるのかは、今から2050年にかけての世界経済のありように大きな意味を持つ。

グローバリゼーションのジェットコースターに乗る

経済グローバリゼーションは、第2次大戦以降で最も強力なトレンドのひとつだ。しかし、過去60年間に生じた国際的統合の急速な拡大には前例がある。

1870年から1914年にかけて、物とサービスの国際貿易は、現在と同じくらい自由に行なわれていた。グローバリゼーションを促進した輸送と通信の飛躍的進歩は、1900年にはすでに成し遂げられ、鉄道、蒸気船、電報、冷蔵技術などを生み出した。国際貸借も高度に発違し、公的制約はほとんど受けていない。このグローパリゼーション”黄金時代”のあいだ、国外への移住を含む、人の移動に関する制約は、現在よりはるかに少なかった。ジョン・メイナード・ケインズが1920年にこの時代を振り返って述べた有名な発言を引用すると――

人類の違歩において、1914年の8月に終わりを告げたあの時代は、いかに並はずれてすばらしい期間であったことか!ロンドンの住民がベッドで朝の紅茶をすすりながら、世界じゅうのさまざまな製品を電話で注文できた……世界のあらゆる地域の天然資源や新しい事業に、自分の富を同時に、同じ方法でつぎ込むことができたのだ。

戦争がこのすべてを台なしにした。世界市場は混乱に陥り、技術の進歩は先細りになり、消費不振がイノベーションを阻害た。1914年の第1次世界大戦のはじまりから、1945年の第2次世界大戦の終わりまでのあいだ、経済グローバリゼーションが長期にわたって後退した。この不安定な下り坂の期間は、ふたつの世界大戦と、ドイツのハイパーインフレーションと、大恐慌と、金本位制をもたらした。 1945年に姿を現わした経済は、1914年以前の経済よりはるかに断片化していた。1945年、国際貿易は1913年のレベルを40パーセント以上も下回っていた。

1945年以降、グローバリゼーションは着実に回復したが、その速度はゆっくりとしたものだった。おおまかな指標のひとつとして、世界のGDPに対する国外資産の割合が挙げられる。グローバリゼーションが衰退すると、この割合は1914年の17パーセントから第2次世界大戦末期には5パーセントに落ち込んだ。ようやく1914年の割合に戻ったのは1980年のことであり、GDPに対する国際商品輸出の割合が1913年の水準を取り戻したのは1970年のことだった。

1990年以降になってはじめて、GDPに対する貿易成長率の上昇に拍車がかかった。世界の輸出総額は1990年代初頭から見ると3倍になり、GDPの成長率を大きく上回った。この傾向を生み出したのは、複数の新しい情勢だ。アジアにおける急速な工業化、貿易の自由化(2001年の中国の世界貿易機関への加入を含む)、新興市場間の貿易の拡大(”南南貿易”)がそれにあたる。これらの要因が相まって、発展途上経済圏の輸出を促し、その総額を20年前の5倍に押し上げた(ただし、出発点は比較的低い)。特に過去10年間に急増した。

グローバリゼーションへの賞賛は、1990年代にその頂点に達した。共産主義が倒れ、アメリカの生産性が一気に高まり、技術革新が進んだ。この恐れを知らないグローバル化された新世界と、無限とも思える可能性に対して、おびただしい賛辞が寄せられた。距離や国境はもはや問題ではない、国民国家や地理は経済的にはもはや意味を持たない、と解説者は断言した。グローバリゼーションは後戻りできないものになった、と宣言したのだ。

当時の通説はそういうものだった。1990年代末のドットコム・パブルの崩壊、2001年9月11日のアメリカに対するテロ攻撃、そして、2008年から2009年の金融危機が相まって、今は風向きが変わっている。より冷めた評価が現在では主流だ。

現在は準グローバリゼーンョンの時代である

じつは、グローバリゼーションは、一般に考えられているほど進んでいない。バルセロナのIESEビジネス・スクールの教授パンカジ・ゲマワットは、その著書『ワールド3.O』で、わたしたちが生きているのはせいぜい。準グローバリゼーション、の時代だと主張する。世界統合の指標の多くが驚くほど低いと言う。国外直接投資(FDI)が固定投資全体に占める割合は10パーセント未満だ。母国以外の国の大学へ進学した学生は、世界の全学生のわずか2パーセントで、生まれた国以外の国で暮らしている人は、全体の3パーセントにすぎない。現在の移民の水準は、一世紀前の水準と比べると見劣りする。アメリカの千人あたりの移民の割合は1910年には10.4人だったが、1970年にはわずか1.7人、1990年も2.6人にすぎない。外国生まれのアメリカ人は、1910年には全人口の15パーセントだったが、1970年にはわずか4.7パーセント、1990年には7.9パーセントだった。

しかし、近年成し遂げられた”準グローバリゼーション”も、2008年から2009年の経済危機のあいだは。国家間の貿易や資本のやり取りが急に落ち込んで、打撃を被った。衝撃は世界じゅうに及んだ。そして、国際的なサプライチェーンが以前よりずっと複雑になり、統合も進んでいたので、危機による混乱の影響は増幅した。

2009年、世界の貿易は急激な減速を示した。世界の輸出は米ドル・ペースで22パーセント減少した――年間の下落幅としては第二次大戦以降で飛び抜けて大きい。2008年12月の航空貨物輸送は前年比で23パーセント減少した(これに対して、2001年9月のテロ攻撃後の輸送減少率は、14パーセントにとどまる)。北米とヨーロッパの企業のうち4分の1近くが、2008年にサプライチェーンを短くした。品物を積載したトラックがカナダとアメリカの国境を越えるときに手続きにかかる時間は、2001年9月11日以前の3倍になっている。

危機の前にも、グローバリゼーションに対する批判は高まりつつあった。グローパリセージョンが発展途上国に与えると思われる負の影響に注目する反対語者もいた。環境問題や国家主権、労働者の搾取を懸念する者もいた。一方で、新興市場の台頭は、欧米にとってますます不愉快な意味合いを持ち始めた。新興市場の競争相手による欧米企業の買収、職を巡る競争の激化、賃金下落主力などの形で影響が現われたのだ。深刻な不況とその余波が欧米の自信をぐらつかせ、ほとんどの欧米経済圏と主要新興市場の経済成長の格差を広げた。

成長が鈍化し、失業率が高止まりしているため、多くの国がさまざまな保護主義的な対策に訴えた。保護主義的対策がもたらすゆがみや制約を監視している人々によると、そのような対策の数は数100にのぼるが、世界の貿易に脅威をもたらすほど深刻なものにはまだなっていない。

2010年には、世界の貿易は14パーセント回復していた。しかし、景気下降中も世界市場を開放し続け、保護主義が世界全体の成長を妨げるのを防いできた規律がむしばまれつつあることを、現在の動向が示している。

20世紀の最後の10年の反省から市場に規制が強まる

では、グローパリゼーションは現在の姿からどこへ向かうのか? グローバリゼーションを下支えするさまざまな力は、依然として衰えていない。企業は世界に広がるサプライチェーンを頼りに競争力を維持し、海外市場に進出して収益を伸ばす。現在の国家は過去に比べて相互依存の度合いを強め、輸出促進主力団体はさらに大きな影響力を行使し、相次ぐ国際貿易協定は貿易関係にさらに強力な法的安定性をもたらす。多くの新興市場は比較的最近、自由化に乗り出したばかりで、改革はかっての予想ペースよりも遅い場合が多いとしても、継続する可能性が高いだろう。

しかし、グローバリゼーションも少なからぬリスクをかかえている。すでに見てきたように、過去のエピソードが翻された例も数々あり、貿易と資本流入への新たな障壁が急増しかねない。世界貿易機関(WTO)のドーハ・ラウンドの紆余曲折に満ちた進捗状況を考えると、物とサービスの貿易のさらなる多角的自由化は、今後長期間にわたってありえないように思える。金融部門の規制が強化されていることや、投機資本の過剰流入を阻む統制を求める声が大きくなっていることからわかるように、東縛のない自由な資本市場が実現した日々はたぶん終わってしまったのでろう。ただひとつ欧州連合(EU)だけは、国境を越えた統合の顕著な例であり続けているが、EUでも分離主義的な力が働いていて、ヨーロッパの単一通貨ユーロの存続に疑問を投げかけている。もしユーロ圏が分裂したら、欧州連合とその統一市場も重大な危機にさらされるだろう。

だから、市場開放の全面撤回は避けられても、これからの数10年間、世界の商取引の状況は、20世紀の最後の10年間より警戒が強まり規制が強化されるという特徴を持つ。”わかりにくい保護主義”と呼ばれてきたリスクもある。産業補助金、銀行は地元企業のみに融資しろという要請、環境への懸念を口実にした外国の物やサービスの差別などが、それにあたる。全世界のGDPにおいて物とサービスの輸出が占める割合は、2009年に一時的に低下したあと回復したが、今は約3分の1で伸び悩んでおり、今後長期間にわたって停滞する可能性が高い。

さまざまな懸念やリスクがあるにもかかわらず、貿易量は、特に新興市場で増加し続けるが、増加の速度はここ数10年に比べると鈍化するだろう。開放された貿易で得られる利益の多くはすでに現実のものとなっており、今後は高成長市場の国内需要がますます重視されるようになる。最も急速な成長を遂げている国家間貿易には、新興市場が含まれる。2010年までの10年間に、成熟した経済圏間の貿易は年率4.6パーセント、新興市場と先進経済圏の貿易は10.8ハーセント、新興市場間の貿易は17.6パーセントで成長した。さらに、2010年には、先進国間の貿易規模が新興市場間の貿易規模よりも小さくなった。これらの新しい貿易パターンの登場を促す主な刺激となったのは中国だ。中国は――世界最大の輸出国(2009年にドイツを追い越した)として――21世紀の貿易を牛耳ろうとしている。

これらの傾向を考慮に入れて、この先数10年間では。コントロールされたグローパリセージョン、というシナリオ(270ページの囲み記事参照)を想定すると――つまり、自由主義が復活して隆盛を誇ることもなければ、一気に衰退することもなく、むしろ警戒されつつも継続するとすると――2050年の世界経済はどのようなものになりうるだろうか? もちろん、長期予想は未来に対するきわめて大雑把な指針にすぎない。しかし、数々の数字が描き出す未来像が、この先に待ち構える変化の性質と規模を明らかにしてくれる。

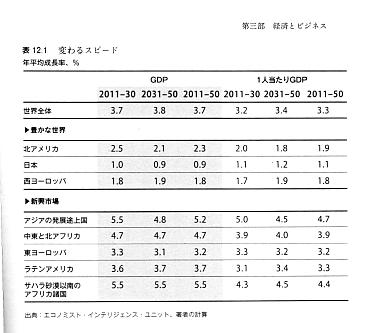

この章のGDP予測は、エコノミスト・インテリジェンス・ユニットの2010年から2030年の予測にもとづいて、筆者が2050年まで期間を延長して算出したものだ。この予想では、2010年の講買力平価(PPP)をペースに計算すると、世界全体の実質GDPは年平均3.7パーセントという割合で成長し、ひとりあたり実質GDPは同じ期間に年率3.3パーセントで成長する。世界全体の実質GDPの年乎均成長率予測値は、1950年から1970年の数値(4.9パーセント)や2008年の危機までの8年間の数値(4.2パーセント)より低い。しかし、人口増加率が低下するので、2010年から2050年のひとりあたり成長率は、じつは、1950年から1970年の数値や2000年から2008年の数値をわずかに上回る。

今後40年間にひとりあたり実質GDPが最も大きく成長するのはアジアの発展途上国(4.7ハーセント)で、サハラ以南のアフリカ諸国(4.4パーセント)、中東と北アフリカ(3.9パーセント)がこれに続く。ラテンアメリカ(3.2パーセント)と東ヨーロッパ(3.2パーセント)は、新興市場地域の中で最も速く成長する国々に遅れを取る。現在豊かな地域の成長はこれらの国々よりはるかに遅い。世界の2大人口密集国家である中国とインドは、最も速く成長する国々の1員にとどまるが、

中国の成長は現在の目覚ましい成長率からは著しく鈍化する。中国とインドが世界の所得に占める割合は増えるが、両国とも、特にインドは、ひとりあたりの所得という点では貧しい国のままだ。それでもやはり、現在の豊かな国々と現在の貧しい国々との、ひとりあたりの所得格差はかなり縮まるだろう。多くの新興市場は開放されて、高成長と急速なキャッチアップに必要な制度上の発展を成し遂げた。これらの市場の中には、就労可能人口が急増するおかげで ”人口の配当”も受ける国がある。そして、人的資本の質――労働人口の健康や教育――は、多くの発展途上国で改善しつづけるだろう。

3つのシナリオと基本予想(P270)

エコノミスト・インテリジェンス・ユニットの基本予想は”コントロールされたグローバリゼーション”を想定している。それは、一時は実現可能だと思われていた開かれた世界に比べると、開放の程度が著しく劣る世界だ。この想定より悪いシナリオも考えられ、それらはグローバリゼーションの部分的逆行(”後戻りするグローバリゼーション”)か撤退(”凋落したグローバリゼーション”)という想定にもとづいている。エコノミスト・インテリジェンス・ユニットは、成長を推進する要因の変化について複数の想定を行なうことで、さまざまなシナリオがもたらす影響を定量化してはじき出した。そのような要因には、貿易統合の程度、規制や制度や科学技術の発展(そのすべてが開放の度合いに左右される)などが含まれる。

”後戻りするグローバリゼーション”というシナリオは、不穏な空気の中で保護主義の気運が高まると見ている。先進世界の大半で、経済の弱体化と高失業率が不安を生み、保護主義をあおる。これにより、”コントロールされたグローバリゼーション”という基本予想と比べると、2010年から2030年の世界の年間成長率は1パーセント削られ、この期間全体では世界の生産高が大きく落ち込むことになる。”凋落したグローバリセージョン”は、1914年から1945年の縮小の時代に似ている(グローバリゼーションに背を向ける)。もしこれがふたたび起こると、成長に悲惨な結果をもたらすだろう。世界の成長率は年率約1パーセントにまで低下し、ひいては世界全体のひとりあたりの所得も減少する。最も大きな打撃を被るのは新興市場、なかでも最貧国だろう。

どのモデルが最有力になるかを決めるうえで重要なのは、やはりアメリカの政策だ。アメリカはもはや、市場のさらなる自由化の明白な擁護者ではなくなっているかもしれない。それは、将来はアメリカと比べてほかの国のほうがグローバリゼーションからより多くのものを手に入れそうな形勢にあるからだ。

アジアの世紀

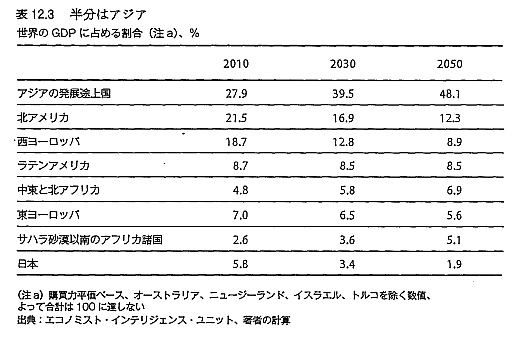

1950年、先進世界はPPPペースで世界のGDPの60パーセント以上を占めていた。1990年には、その割合は55パーセントと、まだほんのわずか低下しただけだった。しかし、過去20年間に新興市場の割合が急上昇した。2010年、アジアの発展途上国が世界のGDPに占める割合は、1990年の14パーセント、1970年の9パーセントから、28パーセントに上昇した。

これからの40年で、この傾向はしだいにペースを速めて、世界のGDPと経済力の配分に目をみはるほどの変動をもたらす。(PPPペースの)世界の実質GDPに占める北アメリカと西ヨーロッパの割合は、2010年の40ハーセントから2050年にはわずか21パーセントに低下する一方で、アジアの発展途上国の割合は約2倍になる。中国1国が占める割合だけでも、2010年の13.6パーセントから2050年にはおそらく20パーセントに増加するだろう。

しかし、中国がこの数値を達成するためには、世界市場へのアクセス――このアクセスがあったから、中国はグローバリゼーションの最大の受益者になれた――が欠かせない。つまり、コモディティに加えて、資金、専門技能、アイデアに関して、世界市場に容易にアクセスできることが条件になる。中国経済の見通しは明るいようだ。確かに、2010年から2050年の年率5パーセントをわずかに下回る実質GDP成長率予測値は、現在の成長率からするとかなり鈍化するが、それでも世界最高レベルの成長率には違いない。多額の研究開発費と教育レペルの向上により、すでに感嘆に値する人的資源の質はさらに高まる(民間企業の拡大には数々の障害があるにもかかわらず、起業が盛んになるだろう)。これらの要因は、失業や汚職、環境悪化、所得格差から生じる社会不安などの成長阻害要因を埋め合わせてくれる。

歴史的観点から見ると、中国が世界の主要経済圏にのし上がってくるのは、目新しいことではない。19世紀までは世界最大の経済圏として傑出した存在(購買力平価による)であり、世界の生産高の20から30パーセントを占めていた。一時的に衰退する前は、インドとともに、2000年近くにわたって世界経済を支配してきた(下記記事参照)。2050年までに、この2ヵ国は支配的立場に返り咲くだろう。この章で提示した予想が正しいと言えるレベルにあるのなら、今世紀半ばまでに、アジアの発展途上国全体で世界の生産高の半分近くを占めるようになるだろう。アジアの世紀に備えるべきだ。

パック・トウー・ザーフューチャー

経済史学者は、まずヨーロッパ、次にアメリカの躍進によるアジア経済の失墜を一時的な低迷と見なすようになるだろう。図12.1は、過去千年の世界のGDPにヨーロッパ、アメリカ、アジアが占める割合を図示し、2050年までの予想から導き出される結果を記してある。

アジア(この図では、新興の大国だけでなく、日本やそのほかのアジア大陸諸国も含む)がシェアを急拡大して、地球最大の経済圏にふさわしい従来の地位を回復しつつある。2050年には、1820年に世界経済に占めていたシェアをほぼ取り戻すだろう。

方法論についての解説

2030年までのGDP予測はエコノミスト・インテリジェンス・ユニットの予測を引用しており、ひとりあたり実質GDPの成長が重要な決定因子に関連づけられた代表(クロスセクショッ)成長モデルに基づいている。その予測を著者が、成長会計フレームワークを基礎に2050年まで期間を延長して計算した。2031年から2050年のある1国の労働人口の増加は、就労可能人口の増加に等しいと仮定されている。資本蓄積の成長は、2000年から2030年の趨勢を反映した成長率に基づく。そして、全要素生産性(TFP)は以下の方程式から導き出す:1.3%‐b*ln(GDPpc/GDPpcUS)。

この式で1.3%は技術先進国アメリカのTFPの想定長期成長率であり、bは相対的収斂速度で、1.5%と想定されている。lnは自然対数を表わす。全人口と就労可能人口の人口統計予測は、国連人口予測とアメリカ国勢調査局の予測を引用している。

第12章のまとめ

『エコノミスト』誌グループのシンクタンクであるエコノミスト・インテリジェンス・ユニットは、今後の世界経済をおおまかにいって三つのシナリオに分けており、そのうちのひとつ、”コントロールされたグローバリゼーション”の状態で進むと考えている。リーマンショックや欧州危機などによって、市場主義に対する警戒から政府は一定の規制をグローバル化に対して課してくるが、市場は開かれている状態だ。

”後戻りするグローバリゼーション”というシナリオでは、不穏な空気の中で保護主義の気運が高まると見ている。先進世界の大半で、経済の弱体化と高失業率が不安を生み、保護主義をあおる。これにより、”コントロールされたグローバリゼーション”という基本予想と比べると、2010年から2030年の世界の年間成長率は1パーセント削られ、この期間全体では世界の生産高が大きく落ち込むことになる。

シナリオの3つ目、”凋落したグローパリゼーション”は、1914年から1945年の縮小の時代に似ている(グローパリゼーションに背を向ける)。もしこれがふたたび起こると、成長に悲惨な結果をもたらすだろう。世界の成長率は年率約1パーセントにまで低下し、ひいては世界全体のひとりあたりの所得も減少する。最も大きな打撃を被るのは新興市場、なかでも最貧国だろう。

一番蓋然性の高い最初のシナリオで考えると、最も重要な地位を世界経済で占めてくるようになるのはアジアの経済で、2050年には、世界の半分がアジア経済となる。

しかし、その中で日本は相対的に、急速にプレゼンスを失つていく。2010年には、世界経済の5.8パーセントを占めていた日本のGDPは、2030年には、3.4パーセントになり、2050年には、1.9パーセントになる。経済成長のスピードも西ヨーロッパを下回り、今後40年を通して、1.1から1.2パーセントで推移する。その結果、2010年には、アメリカの7割あった日本のGDPは、2050年には相対的に58.3パーセントまで低下する。

今後40年間にひとりあたり実質GDPが最も大きく成長するのはアジアの発展途上国(4.7パーセント)で、サハラ以南のアフリカ諸国(4.4パーセント)、中東と北アフリカ(3.9パーセント)がこれに続く。ラテンアメリカ(3.3パーセント)と東ヨーロッパ(3.2パーセント)は、新興市場地域の中で最も速く成長する国々に後れを取る。