第11章 新興市場の時代

新興国の経済は、今後40年間、先進国が経済成長を達成した速度を上回る速さで成長する。

中でも教育に投資をしている国のスピードが速い。

急速に高齢化する中国は減速。

資本主義と和解した結果としての成長

40年前、”新興市場”は存在しなかった。今ではどこでも耳にするこの言葉がはじめて登場したのは1981年のことだ。名付け親のアントワーヌ・ヴァン・アグトマエルは、世界銀行の一部門、国際金融公社の職員だった。アグトマエルは、みずから設定した第三世界エクイティーファンドのために、もっと魅惑的な呼び名を探していた。”第三世界”のままでは、”薄っぺらな樹脂、安っぽいおもちや、はびこる不正行為、ソビエト式トラクター、冠水した水田”などのイメージを喚起してしまう。そういうイメージを、国内市場しか眼中にない欧米の投資家の頭から払いのけるのは簡単なことではない。1970年代に勤めていたパンカーズ・トラスト銀行で、上司から「アメリカ国外に市場はない!」と言われたことを、アグトマエルは覚えている。

もちろん、アグトマエルの上司は間違っていたが、まったく的はずれというほどではない。1970年、中国の経済改革の旗手、鄧小平はまだ追放の身だった。インドの首相インディラ・ガンジーは、数年前に高度社会主義に転向(銀行を国有化し、大企業を押さえ込んだ)し、数年後には民主主義に背を向けることになる。ベトナムはまだ戦争中だった。チリでは、アーノルド・ハーパーガーやミルトン・フリードマンなどのシカゴ大学の経済学者に学んだ、”シカゴ学派”と呼ばれる自由主義テクノクラートは、まだ影響力を持っておらず、社会主義者のサルヴァドール・アジェンデが大統領に選ばれたところだった。アジェンデ大統領は、バローズ社の3500コンピューターを使えば、中央政府が経済を計画運営できると信じていた。

欧米の投資家が”第三世界”に疑いの目を向けていたとすると、第三世界のほうも投資家たちをうさんくさく思っていた。1970年代、発展途上国は資本主義を搾取と従属の同義語と見なした。自国のコモディティ(商品)の輸出価格が下落し、外国の多国籍企業にいつまでも支配され続けていることを嘆いた。発展途上国にとって、多国籍企業は植民地主義の名残だった。国連貿易開発会議(UNCTAD)で、途上国側は、自分たちのためになる、新しい国際経済秩序、を求めた。

40年後、新しい秩序が形成されたが、それは1970年代に考えられていたのとは別ものだった。発展途上国が資本主義と和解したのだ。今や発展途上国は外国からの投資を没収するのではなく、呼び込もうと努力し、コモディティ・カルテルで欧米の輸入業者から金を搾り取るのではなく、競争力のある製品で欧米の消費者を取り込もうとする。政策立案者は、ジュネーブで開かれる左寄りのUNCTADではなく、さらに1200メートル高いところにあるダボスで、自国の利益の拡大を図る。スイスのリゾート地ダボスでは、世界経済フォーラムが実業界、政界、マスコミのお歴々を集めて資本主義者の年次総会を開いている。

過去40四十年間で、”新興市場”(EM)は世界の投資家に認められ、ポートフォリオに含まれるようになった。世界の民間金融機関を代表する国際金融協会によると、2011年、新興市場は海外から一兆ドルの民間資本を集めると予想される。新興発展途上経済圏は、2010年、市場為替レートで計算すると世界のGDPの3分の1を、国による講買力格差を考慮した換算レートでは約2分の1を占めた。同じ年の世界のGDP成長に対する寄与度はさらに大きく、3分の2に達していた。

現実はゴールドマン・サックスのBRICS予想を上回った

40年前を振り返るのは、40階建ての建物の最上階から下を見るのと同じようなもので、めまいを起こしそうになる。非常に短い時間の中に、非常に多くの物事が詰め込まれているように思えるからだ。40年先を見据える場合、また違う感覚のめまいを覚える。むしろ、はるか彼方の青空をじっと眺めるのに似ている。視界は開け、果てしなく広がる一方で、これといった目標物はない。つかみどころがないのだ。

一部の大胆な経済学者は、未来像を思い描いて、新興市場の成長の長期的展望を示そうとしてきた。1997年、世界銀行の調査研究部門が、いわゆる5大新興経済圏(中国、インド、ブラジル、ロシア、インドネシア)の長期的な成長を予測した。その計算によると、世界のGDPに占める5大新興経済圏の割合は、1992年から2020年のあいだに倍増となるはずだった。実際には、それより10年早く倍増した。

2001年、ゴールドマン・サックスのジム・オニールは、世界秩序を作り替えている4大新興経済圏に目を留めた。オニールのリストは、BRICSと名付けたブラジル、ロシア、インド、中国の四カ国に絞られている。インドネシアは脱落した。アジア金融危機がなければ、脱落しなかったかもしれない。インドより豊かで、ロシアとブラジルより人口が多く、1997年以前はこの3カ国すべてより成長速度が速かった。しかし、アジア金融危機がインドネシアを混乱に陥れ、BRICSに加わるはずだった母音(I)をひとつ減らした。BRICSという頭字語はたちまち大流行し、多数の投資ファンド、ひとつの新しい地政学クラブ、数え切れない駄洒落、そしてGDPの長期予測という小規模な産業を生み出した。

ゴールドマン・サックス自体の最初の予測は、2003年に行なわれた。これらのシナリオは、将来の予想というよりむしろ、4カ国が切望する”夢”を提示したものだった。「われわれは、このシナリオどおりには事が運ばないかもしれないと気づくくらいの謙虚さは持ち合わせている」と、のちの報告で述べている。

その謙虚な姿勢は、結果的にきわめて正しかった。2008年の時点で、すでにゴールドマン・サックスの予測ははずれていた。ただし、担当者が懸念したのとは異なる方向に・・・。ゴールドマンは中国のGDPが2008年末に約2兆8千億ドルに達すると予言した。実際には、4兆3千億ドルを超えていた。2008年のロシア経済の規模は、5年前にゴールドマンが予測した規模の2倍以上に達している。ブラジルは2.3倍だった。

というわけで、長期予想の的中度はそう高いとは言えない。経済学は多くの強みを持っているが、残念ながら、40年後の成長予測はその強みの中には含まれないようだ。のちにパラク・オバマ政権の国家経済会議委員長に就任したローレンス・サマーズと3人の共著者はかつて、1国のある5年間の成長と別の5年間の成長とのあいだには、ごくわずかの相関関係しかないことを示した。

しかし、これらの予測は、必ずしも説得力があるとは言えないながら、興味深いものではある。"間違った"数字でも、まったく数字がないよりましであることは多い。そういう予測を行なうことは、ほかには役立たなくても、複利的な成長の威力の動かしがたい実例として役立つ。この威力は、たいていの場合正しく認識されていない。例えば、多くの人は、年率10パーセントで成長するものは10年で100パーセント増えると思い込んでいる。実際には、100パーセント増えるのに、7年3カ月と10日しかかからないのだ。これは、経済成長が指数関数的に進むからだ。経済はその規模に比例して拡大するが、経済の規模は成長の結果でもある。れゆえ、経済は成長を糧にさらなる成長を遂げる。例えば、中国経済は2007年と2008年のいずれも、ドル換算で約29パーセント拡大した(急成長と人民元の上昇の両方が寄与している)。それぞれの年に、中国経済は前年の1.29倍になった。2007年、29パーセントの成長は中国のGDPを約7800億ドル押し上げた。2008年、同じく29パーセントの成長が1兆ドル以上を押し上げている。成長が成長を生む。「人類の最大の欠点は、指数関数を理解できないことだ」と、物理学者のアル・バートレットは述べている。

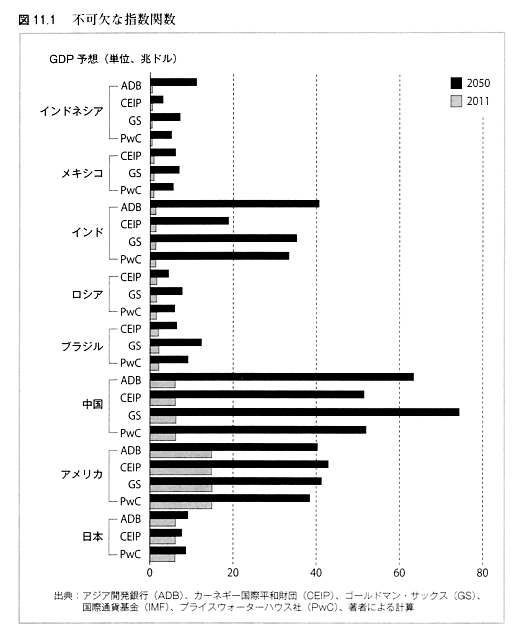

バートレットは、指数関数のことを"不可欠な関数"と呼んだ。その効果をはっきり示すために、図11.1で、ゴールドマン・サックス(GS)、カーネギー国際平和財団(CEIP)、アジア開発銀行(ADB)、国際通貨基金(IMF)、そして、コンサルタント会社のプライスウォーターハウス社(PWC)による最近のいくつかの予測を示す(次章でラーゲ・ケキックが、「エコノミスト」誌の調査・コンサルタント部門であるエコノミスト・インテリジェンス・ユニットの計算にもとづいて、同じような予測をいくつか提供している)。

目をみはる結果が示されている。ゴールドマン・サックスによると、2050年に中国のGDPは、アメリカのGDPを80パーセント上回る70兆ドルに達する。GSの計算では、現在のG7メンバーのうち、2050年の時点で経済規模が世界の上位7ヵ国に入るのはアメリカだけだ。ほかのメンバーは、中国だけでなくインド、ブラジル、ロシア、インドネシア、メキシコにも抜かれてしまうだろう。そのころには、まさしく新興市場の時代になっているのだ。

指数関数の効果以外で、何がこのような驚くべき結果を生じさせるのか? こういう予測を行なう場合、今は余分な飾りがだくさん付け加えられているが、根幹の部分はきわめて単純で、大まかですらある。予測の結果は3つの趨勢を映し出している。新興市場の労働人口の規模、新興市場の生産力がアメリカの生産力に収斂していく傾向、そして新興市場の為替レートの上昇。

インドが中国よりも強くなる理由

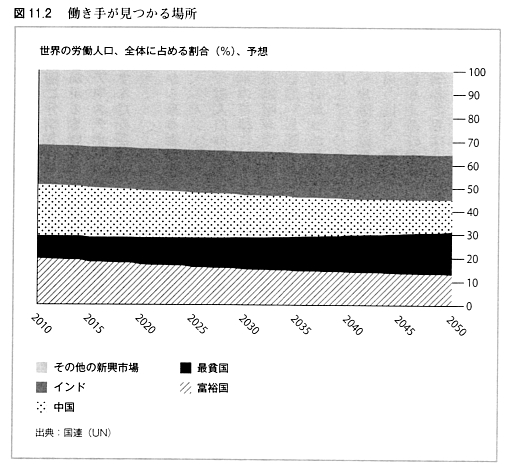

国連が算出しだ予想の中央値によると、世界の労働人口(20歳から64歳の人口)は、2010年の39億人から、2050年には約53億人まで上昇するかもしれない。53億人の労働者のうち約70パーセントは、現在では広義の新興経済圏と見なされる国々に住んでいる(広義の新興経済圏は、国連の用語でいう後発開発途上国を除く開発途上国を含む)。

おもしろいことに、現在、世界の労働者のうちそれらの国に住んでいる人々の割合は、前述の数値よりほんの少し高い。世界の労働人口に新興経済圏が占める割合がこのように伸び悩んでいる理由は、中国にある。今後40年間で、中国の人口は減少して高齢化し、労働人口が15パーセント減つてしまう。これに対し、インドの一般大衆は6億7千万人から10億3千万人に、中国の労働人口との比率でいうと77パーセントから141パーセントに増える。

もうひとつ注目に値するのは、後発開発途上国人口の増加だ。大半がアフリカに位置するこれらの国は、絶望的と言っていいほど貧しく・今は新興経済圏に分類されないのが普通だ。現在、これら48力国は合わせて約3億8千万の労働人口をかかえているが、2050年には倍以上の約9億5千万人になる。今世紀半ばには、タンザニアやエチオピアのような経済不振の国がそれぞれ、現在の日本より多い1億3千万の人口を有するだろう。

あとから来る者は速い

この労働人口の拡大は、新興市場の成長にいくばくかの貢献をしている。機械や建物などの物的資本の蓄積に対する追加投資も、成長の源になっている。しかし、成長の"残り"の大部分はまだ説明がつかないままだ。ある経済学者は、この未解明の"残り"は”わたしたちの無知の証しだ"と言う。

この説明がつかない成長は往々にして、技術の進歩に起因するとされる。繁栄している経済圏ならどこでも、企業は斬新な製品を発表し、革新的な技術を採用し、みずからを新しい形態や規模へと作り替えていく。経済の進歩は、量的変化だけでなく質的変化も伴う。規模だけでなく対象の拡大、数量だけでなく多様性の拡大でもあるのだ。経済成長は、一本の木の成長よりもむしろ、森の生育に似ている。

経済学者たちはこの"残"を”全要素生産性”(TFP)と称した。ある経済が、明白に識別できる投下資本がないにもかかわらず、いくらかの付加生産高を得た場合は必ず、その生産高はTFPの成長に起因するとされる。この概念には、重大な欠陥が数多くある。アジア開発銀行のエコノミスト、ジーザス・フェリペは、TFPはおおむね統計上の遺物だと考えている。しかし、経済成長の長期的予測はすべて、TFPに大きく依存する。これはアジア開発銀行の予測にもあてはまる。長い目で見ると、新興経済圏の浮沈を握るのは、主として、労働人口の成長や資本の積み重ねではなく、TFPの成長なのだ。

しかし、TFPが新興市場の浮沈を決するとしたら、TFPを決めるのは何か?新興経済圏では、生産性の成長ペースは、何よりもまずその"後進性"、つまり、最高の経済効率で機能するアメリカのような先進経済圏からどの程度遅れているかに左右される。新興市場の遅れが大きければ大きいほど、アメリカが先にたどった道をより速くたどることができる。生産性の非常に低い後進国は、改善の余地がきわめて大きく、簡単に多くの成果を挙げることができる。後進国を卒業してより洗練された技能を身につけると、生産性の向上は達成しにくくなり、成長は鈍化する。

この発想は、アレクサンダー・ガーシェンクロンに由来するとされることが多い。ガーシェンクロンは偉大な経済史学者で、ドイツやロシアなどヨーロッパの後発工業国が当時の先進国イギリスにいかにして追いついたかを説明した。先に工業国となった国々が既存の蓄積資本の廃棄を伴うという理由で採用したがらなかった最新技術に、後発国は本気で取り組んだ。例えぼ、ドイツの溶鉱炉は、ノーギリスでまだ使われていた古い型の溶鉱炉をたちまち追い抜いた。その後、ロシアのさらに新しい溶鉱炉がドイツの溶鉱炉を追い抜いた。一から始めるほうがやり直すよりも簡単な場合があるのだ。

2050年に関する著名な予測はすべて、この発想に大きく依存する。アジア開発銀行は、アメリカのわずか20パーセントの生産性からスタートする仮想国の例を挙げている。この国の生産性の成長速度は、技術面で最先端を行く国に近づくにつれて、徐々に低下していく。最先端の国そのものは、過去1世紀ほどのアメリカの平均TFP増加率である年率1.3パーセントで進歩すると想定されている。この仮想国の生産性は、2104年にアメリカの生産性の60パーセントになるが、80パーセントに達するにはさらに66年かかるだろう。

ある国の工業化の時期が遅れれば遅れるほど、その速度ははやくなる。しかし、その後進性ないし後発性のみが生産性の向上の決定要因となるのなら、すべての経済圏が先行国に追いついていくだろう。だが、実際には、停滞している経済圏もあれば、どんどん引き離される国さえある。

それゆえ、未来を予測する者はすべて、自分たちが用いる基本収斂方程式に手を加えて、優れた制度や政策がもたらしうる差異を反映しようとする。例えば、ゴールドマン・サックスは、収斂速度に影響を与えるかもしれない13もの変数(平均余命からインフレ率まで)を特定している。

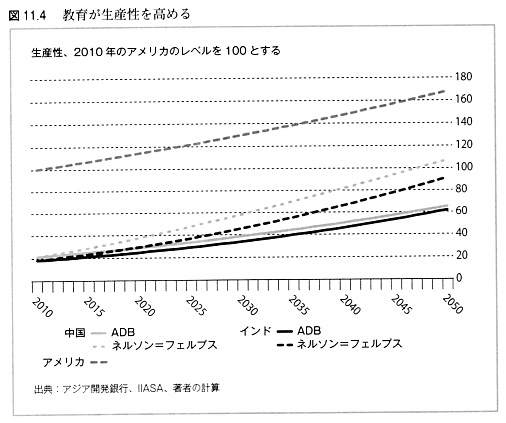

さまざまな要因を羅列したリストの中で、成長を研究する学者たちが最も注目してきた要因は教育だ。1966年の論文で、リチャード・ネルソンと、ノーベル経済学賞受賞者のエドマンド・フェルブスは、生産性を向上させるさまざまな手法や技能は、教育程度の高い労働人口を持つ国で速く広まると主張した。例えば、アメリカでは、教育程度の高い農民のほうが低い農民よりも迅速に革新的手法を採用した。なぜなら、農場向け雑誌やラジオ、種苗会社、さらには農務省によって伝えられる情報を、より正しく理解していたからだ。「教育は技術の普及の進展を早める」と、ネルソンとフェルプスは述べた。

もしそれが正しければ、学校教育の年数が延びることは新興市場にとって重要な意味を持ちうる。図11.4は、中国とインドにおける生産性のキャッチアップがもたらすかもしれない効果を本章の筆者が計算したものを示している(その計算では、技術の普及速度に対して余剰人的資本がどのくらい貢献しているかについての信憑性の高い推定を使用しているが、これはIIASAのジーザス・クレスポ・クアレズマの研究から引用したものだ)。比較のために、図11.4には、アジア開発銀行が2050年のアジアに関するレポートで予見した(遅いペースの)収斂も示してある。

新興教育国

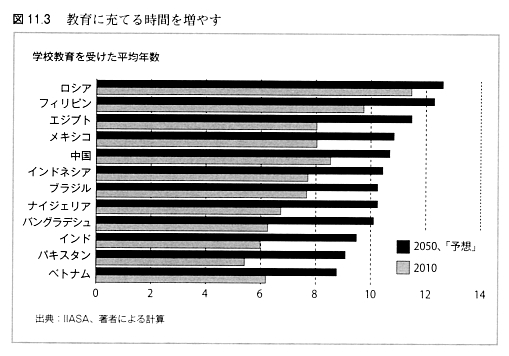

新興世界の労働人口は、今後数10年間に増加するとともに、知的レベルも上がる。オーストリアの国際応用システム分析研究所(IIASA)は、今後40年間の、120力国における教育レベルの予測を公表した。サミール・K・Cとその同僚は、人口を4つの幅広い教育カテゴリー(おおむね、無教育、初等教育、中等教育、高等教育に相当する)に分割する。これらのカテゴリーをもとにすると、たったひとつの数字――学校教育を受けた平均年数――を計算するだけで、労働人口の教育レベルを示すことができる。学校教育の質はおおいに異なるので、その手法は不完全だ。しかし、それでもやはり、IIASAの予測は示唆に富んでいる。

図11.3は、2010年と2050年の傑出した新興経済圏す2カ国の予測結果を示している。

すべての国の教育レベルが向上し、各国の格差は著しく縮小する。バングラデシュやパキスタン、インド、ナイジェリアなどの国は、今後40年間に労働人口の平均学校教育年数が3.5年以上延びると予測されているが、ロシアのようにすでに教育程度の高い国は、わずかな向上にとどまる。

このように教育レベルが収斂するのは、ふたつの要因による。ひとつめは、例えば、進学率を80ハーセントがら90ハーセントに上げるよりも40ハーセントがら50ハーセントに上げるほうがたやすいという点だ。ふたつめは、進学率の向上は若い国により大きな効果をもたらすという点だ。そういう国では、就労可能人口の規模に比べて子どもの数が多い。だから、そういう国の子どもたちの教育を強化すると、労働人口全体の教育レベルに与える影響がより大きくなるのだ。

人民元の上昇

生産性のキャッチアップによる成長は、新興経済圏の2050年のGDPを、ゴールドマン・サックスなどが予測した目をみはるような数値へと押し上げる要因のひとつだ。残りは為替レートの上昇で説明できる。

貧しい国の通貨は”安く”なる傾向が強い。アメリカ人のパックパッカーにとっては喜ばしいことに、ドルは発展途上国においてその価値を増すように思える。インドを例に取ると、2011年半ばには、外国為替市場で1ドルは約44ルピーだった。しかし、インドにおける44ルピーは、アメリカ国内の約3ドル分もの価値があった。

これは、レストランでの食事や散髪など、地元で提供される物やサービスが、豊かな世界の同等物と比べるとはるかに安いからだ。貧しい国々が豊かになると、この差異は縮まり、逆転することさえある。1960年代にヨーロッパや日本を訪れたアメリカ人は、物価がきわめて安く思えることに驚嘆しただろう。今ではもはや、そういうことはない。

ゴールドマン・サックスのモデルでは、新興市場の労働者ひとりあたりの生産高成長率がアメリカの成長率を1パーセント上回ると、実質為替レートはドルに対して0.5ハーセント上昇する。この上昇はさまざまな形で現われる。新興国の通貨が上がるか、国内の物価がアメリカの物価と比較して相対的に上がるか、両方が少しずつ上がるかする。これらの上昇によって、ブラジルを除くBRICS各国すべてのドル建てGDPが大きく変わってくる。

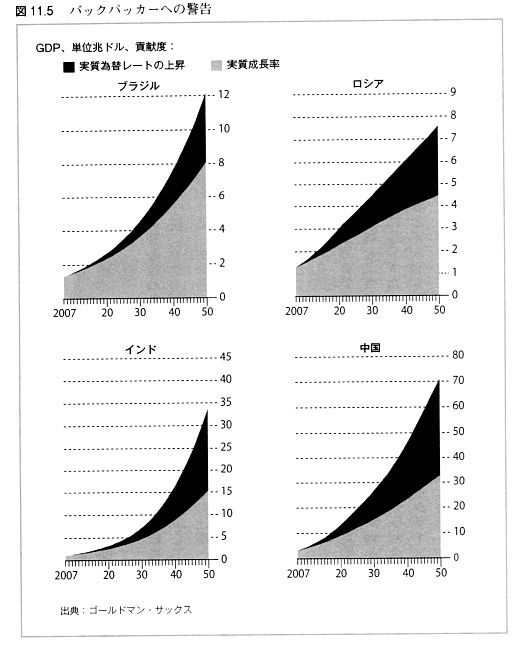

図11.5は、BRICSのGDP上昇分のうち、どの程度が実質GDPの成長によるものか、どの程度が実質為替レートの変化によるものかを示している。

為替レートの上昇がなかったら、BRICSの未来のGDPは、さほど際立っだものにはならないと思われる。それはつまり、BRICSの夢は通貨の幻想によるところもあるということだろうか? 実際には、図11.5の低いほうの数値が役に立つケースがある。低い数値は、それぞれの経済圏で物とサービスの量が今後どれくらい増えるかを示す。これに対して、高いほうの数値は、それぞれの生産高の価値が今後どれくらい変化するかをとらえている。それは、BRICSの物とサービスの価格が、アメリカの価格に比較して非常に大きく変動することを明らかにする。2050年に中国で提供される散髪やレストランの食事の量がどのくらい増えているかを知りたい場合は、小さいほうの数値を使う。アメリカの散髪や食事に関する今後の中国人の講買力を知りたい場合は、大きいほうの数値を使う。

サービス業が拡大する

経済規模が拡大すると、その形も変わり、経済学者が言うところの"構造転換"を遂げる。農業の重要性が薄れ、工業、続いてサービス業が成長する。経済活動は畑から工場へ、続いてオフィスや小売店へと移転する。労働者は畑を耕す仕事から、レジ打ちの仕事へと転職するのだ。

乱暴な言いかたをすれば、貧しい国は大半が農業国だ。中程度の国は工業化が進んでいる。そして、豊かな国はサービス業が中心だ。しかし、2050年には、今よりずっと多くの国が現在の水準でいう豊かな国になり、貧しい国や中程度の国はずっと減るだろう。それはつまり、今後40年間に、世界は脱工業化するという意味なのだろうか? ひと言で答えると、”イエス”だ。GDPに占める工業(と農業)の割合は低下するだろう。しかし、だからといって、農産物と工業製品の生産高の絶対的レベルが下がるわけではない。なんといっても、2050年に暮らす93億の人々は、現在暮らしている70億の人々よりも多くの食べ物と製品を必要とするからだ。ひとつ例を挙げると、ゴールドマン・サックスの試算では、インドの道路を走る車の数は、2050年までに388ハーセント増加する。

しかし、それでも、農産物と工業製品の生産高がGDPに占める割合は、過去40年間とまったく同じように、今後40年間も低下するだろう。人々が豊かになるにつれて、収入のうち、食べ物や安物の製品に費やす割合は小さくなり、サービスに費やす割合は大きくなる。これはひとつには、工業製品の価格が、サービスと比べると、格段に安くなるからだ(その理由は、製造業における生産性の改善余地がサービス分野におけるよりもはるかに大きい点にある)。

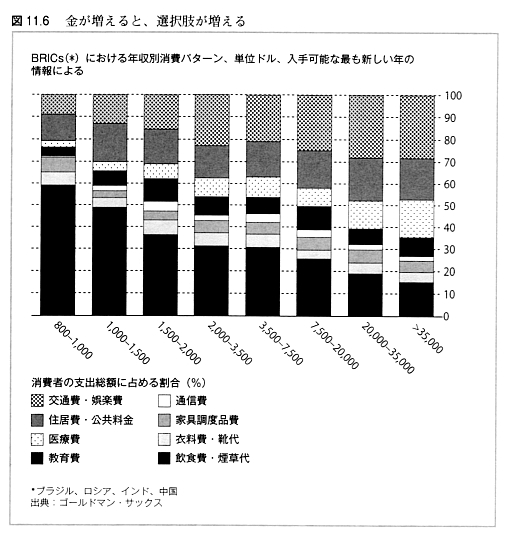

しかし、物価が一定であっても、収入が増えるにつれて、支出の重点はサービス分野へと移っていく。これは、自然法則のごとく決まりきったパターンで、おそらく、1943年に心理学者エイブラハム・マズローが特定した”欲求階層”に根ざしている。食べ物と水と住むところが確保できたら、わたしたちは娯楽や文化などの高次の欲求を満足させようとする(図11.6参昭)。

こういう高次の欲求の多くは、物で満たすことができる。しかし、やがて有り余るほどのものを手にすると、別の種類の充足、楽しみ、啓発を求めるようになる。わたしたちがお互いにとって有益な存在になる方法に限界はないし、人間が蓄える知識の量にも限界はないのだから、成長にも限界はない。しかし、経済は、より豊かに、より洗練されたものになるにつれて、物を作ることよりむしろサービスを提供することに、より大きなエ不ルギーを注ぎ込むようになるのだ。

新興市場のその後

新興市場の工業化は、グローバリゼーションと歩調を合わせて進んできた。新興市場の製品は国外市場を席巻し、世界貿易に占める割合はますます拡大している。その経済がこれからも数10年にわたって成長・繁栄を続けていけば、世界の輸出に占める割合はただひたすら増え続けていくと考えたくなる。

しかし、さまざまな国がお互いに貿易をするのは、ひとつにはお互いが異なっているからだ。典型的な例では、ポルトガルはワインをイギリスの織物と交換する。なぜなら、ポルトガルとイギリスの気候が異なるからだ。中国はハイテク部品を買って、手間をかけて組み立てた製品を売る。なぜなら、資本とノウハウの蓄積は少ないが、手先の器用な労働者はたくさんいるからだ。

新興経済圏がアメリカやヨーロッパ、日本に追いつくと、それらの国によく似てくる。その結果、貿易の動機付けのひとつが弱まる。中国がアメリカと同じくらい人手不足になったら、中国から労働集約型の品物を輸入する意味がなくなるからだ。しかし、品物のやりとりは減速するかもしれないが、金融資産の双方向取引は成長の可能性が大いにある。ヴァン・アグトマエルが第三世界エクイティ・ファンドの売り込みを始めてから30年後、新興株式市場の合算価値は約14兆ドル、世界の株式市場価値の31パーセントに達した。ゴールドマン・サックスによれば、その総額は2030年には80兆ドル、世界市場の資本総額の55パーセントまで上昇しうる。

これらの数値に達するには、新興株式市場は年率9パーセント以上で成長しなければならない。それは成熟した市場の成長率の2倍にあたるが、年率約16パーセントという猛烈なスピードで拡大していた過去20年間の新興市場の上昇率よりはかなり低い。

しかし、だからといって、現在新興市場の株式を持っていれば、誰もが9パーセントのリターンを期待できるというわけではない。今後20年間の新興株式市場における価値の増加分66兆ドルのうち、約40パーセントは、新規上場後に価格が上昇する株式の価値を反映している。既存の新興市場株の価値は、年間7パーセントほどしか増加しない。

新興市場株は今、先進世界のアセット・マネージャーが保有する株式の約6パーゼントほどを占めるにすぎない。ゴールドマン・サックスによると、今後20年間に、こういう機関投資家は新興市場株をさらに4兆ドル購入し、ポートフォリオに占める比重を18パーセントまで引き上げるだろう。

もちろん、資本は双方向に流れうる。新興国は多額の資金を貯め込んでいるので、すでに資本の純輸出国であり、世界が新興国に投資している額を上回る額を、他市場に投資している。中国はこの貯蓄資金供給において、他を寄せつけない最大の貢献国だ。世界各国に対する経常収支の黒字額で示される中国の余剰資金は、2006年から2010年までの合計で約1.7兆ドルにのぼっだ。

この余剰資金の貯蓄から、中国の人口統計がある程度読み取れる。今の中国は、扶養が必要な人(若年層と高齢者)に対する就労可能年齢の労働者の割合が高い。そのために資金を貯める余裕があるのだ。人口統計は資金を貯める動機も与えている。中国の人口は急速に高齢化していくので、労働者が群れをなして退職し始める日に備えて資金をとっておくのが賢いやりかただ。

中国が高齢化すると、資金を蓄える余裕がなくなるたろう。従来のような速いペースで外国資産を増やすのをやめて、資産の取り崩しを始めるかもしれない。今中国は、65歳以上の人ひとりに対して、就労可能年齢の労働者(つまり、20歳から64歳までの人)が7.9人いる。2050年には、わずか2.2人になる。労働者ひとりがこれほど多くの老人を支える社会は、いまたかってない。現在の地球で最も高齢化が進んでいる国である日本でさえも、退職者ひとりを労働者2.6人で支えている。

それゆえ、未来の中国は労働者不足に陥るだろう。だからこそ、現在両親や祖父母がしてくれている貯蓄のありがたみが増す。この貯蓄のおかげで、中国は国外資産をあきれるほど貯め込むことができるだけでなく、国内でも余剰物的資本を蓄積できるのだ。その余剰資本が無理を強いられる労働者の生産性を高めてくれる。そして、対外資産のおかげで中国は、輸入代金を支払うことができ、今は輸出を通じて外貨を獲得するのに投入されていろ労働力を他の目的に自由に使えるようになる。それにより、減少していく国内労働人口を、例えば、老人介護など、中国国内でしかできない仕事だけに集中投下できるのだ。

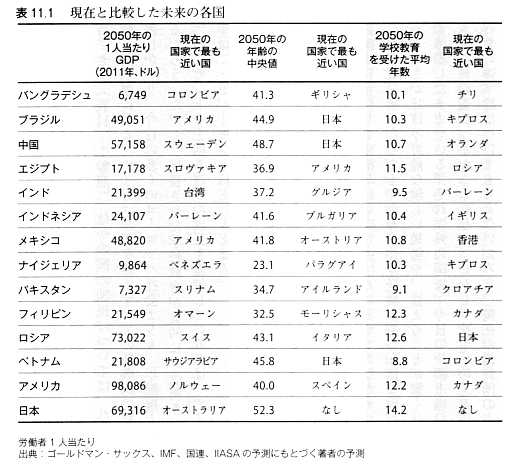

今後40年間に、現在急速に力をつけた経済圏は、繁栄し、高齢化し、そして減速するだろう。バングラデシュのような絶望的なまでに貧しい国でさえ、今のコロンビアの生活水準を期待できる(表11.1参照)。

ほかの国の国民については、ひとりあたりの収入が現在の湾岸諸国と同水準になる。ナイジェリアを除くすべての新興国の社会は、人間で言うと中年の段階に差しかかり、今日の多くのヨーロッパ社会よりも、年齢層も教育程度も高い国民をかかえているだろう(ただし、延長された学校教育が質的にも改善されることが条件だ)。そして、年率6パーセントを上回る速さの成長を維持しているのは、ナイジェリア経済だけだ。中国の成長率は2.5ハーセントほどにとどまる。

「なぜ世界全体が発展しないのか?」と、30年前、経済史学者リチャード・イースターリンは問いかけた。誰もが産業資本主義の基本技術を拝借できるようになっている。そして、誰もが豊富な世界資本を利用できるようになっている。資本が不足している国では、常に高いリターンが得られるはずだ。そして、高いリターンが得られる国には、常に資本が流れ込むはずだ。貧しい国が資本を借りて、発展に必要なアイデアを拝借することができるのなら、なぜそれらの国は自分たちで産業革命を成し遂げることができなかったのか?

2050年になっても、世界全体が発展することはないだろう。一部の国は間違いなく、逃れることがほぼ不可能な険しい地勢や、変えることが驚くほど困難な失政に悩まされて、貧しく停滞したままでいる。それ以外の国は、今日の新興市場投資家をわくわくさせるくらいの速さで成長の途につくかもしれない。しかし、次世代の工業国家の波はあまりにも小さくて、流行りの頭字語はつけてもらえないだろう。現在の最貧国の中で最も大きな国々(コンゴ民主共和国、エチオピア、タンザニア)は、2050年にはかなりの人口を有する(2011年の口シアの人口規模と同じくらいになる)。しかし、このうちの1カ国か2ヵ国が工業化に向けて動きだしたとしても、現在のブラジルやインド、中国と同じように大成功を収めることはないだろう。

だとすると、2050年にはもはや、大規模経済圏が新たに興ることもなければ、新興経済圏が非常に大きな市場になることもない。40年前、新興市場は存在していなかった。今から40年後にはふたたび視界から姿を消してしまうのかもしれない。

第11章のまとめ

40年前、新興国市場は存在していなかった。鄧小平はまだ迫放の身だった。インドの首相インディラ・ガンジーは、銀行を国有化し、大企業を押さえ込み、社会主義に転向。チリは社会主義政権で、アジェンデ大統領はコンピューターで計画経済ができると信じていた。先進国にとって開発途上国という言葉は、政府の腐敗を意味しており、途上国にとって投資は、海外資本による簒奪を意味していた。

それが変わったのは、開発途上国が資本主義と和解し、その技術、資本、インフラをとりいれ、世界の資本市場で、安い労働力をつかって製造工場の役割を果たすようになったからだ。

ゴールドマン・サックスが、BRTICSという言葉を使って新興国市場の成長に世界の目を向けさせたのは2003年のことだが、実際はその予測を2倍くらい上回る規模にブラジル、ロシア、中国は成長した。

これは、経済成長が指数関数的に、すなわち規模が増えた分を利用してさらに増えるからで、現在の先進国のうち、2050年までに、経済の世界規模で上位7ヵ国に残るのはアメリカのみ。あとは、中国、インド、ブラジル、ロシア、インドネシア、メキシコにも抜かれると予想される。

ある国の工業化の時期が遅れれば遅れるほど、その速度は速くなる。しかし、その速度は、他の要因にも左右される。そのなかでもっとも大きなファクターは、教育である。生産性を向上させるさまざまな手法や技能は、教育程度の高い労働人口を持つ国で速く広まる。

フィリピン、エジプト、メキシコ、インドネシア、バングラデシュ、パキスタン、ナイジェリアなどの新興国で、教育年数が2050年までに著しく延びて、生産性の高い労働力をその国に生み出し、経済成長をあと押しするだろう。

中国は2025年を境に急速に高齢化が進み、人々はそれまでに海外にため込んだ海外純資産をとりくずし始める。そして中国は労働力不足におちいる。

今中国は、65歳以上の人ひとりに対して、就労可能年齢の労働者(つまり、20歳から64歳までの人)が7.9人いる。2050年には、わずか2.2人になる。

日本は現在の時点で、退職者ひとりを労働者2.6人が支えている。