経済教室

懸念高まる中国経済 財政・内需拡大路線、明確化を

梶谷懐・神戸大学教授

かじたに・かい 70年生まれ。神戸大経済学部卒、同大博士(経済学)。専門は現代中国経済

ポイント

○ 生産能力向上偏重の政策が回復遅らせる

○ 積極財政の必要性認識も意図が伝わらず

○ 消費需要底上げは経済摩擦緩和にも寄与

中国経済では長引く不動産価格の低迷などが消費需要の落ち込みを招き、不透明な状況が続いている。

2024年3月に開催された全国人民代表大会(全人代、国会に相当)で、李強(リー・チャン)首相は24年の実質経済成長率目標を23年と同水準の5%前後とした。政府活動報告では、それを実現するための第1の目標として、現代的な産業体系の構築と「新しい質の生産力」の発展を加速させる方針を掲げた。また同時に積極的な財政政策を柔軟に行うという姿勢を強調する一方で、24年の財政収支の赤字を国内総生産(GDP)比3%に保つことを強調し、均衡財政の原則を維持する姿勢も示した。

こうしたハイテク産業によるイノベーション(技術革新)重視、およびこれ以上の財政赤字拡大の回避という政府活動報告の内容を見る限り、「中国製造2025」に象徴される「イノベーション駆動型の経済成長」を、供給サイドの効率化により実現しようとする習近平(シー・ジンピン)政権の姿勢が一段と強まった感がある。国内需要の拡大が重点項目のうち3番目に位置づけられ、23年より優先度が低下したことも、その印象を強くした。

新エネルギー車や太陽光パネルなどにおける中国からの輸出攻勢を警戒する欧米各国政府にとって、こうした中国政府のスタンスが一層の生産能力過剰を容認するものと受け止められたとしても不思議はない。それを象徴するのが、イエレン米財務長官による4月上旬の広州と北京への訪問と要人との会談だった。それらの交流を通じてイエレン氏は「第2の中国ショック」ともいわれる中国の過剰生産能力問題について率直な懸念を表明した。

◇ ◇

中国政府が国内需要拡大の必要性を全く認識していないわけではない。改めて政府活動報告の内容を見ると、地方政府が主にインフラ整備向けの資金調達に用いる地方政府専項債の新規発行枠は3.9兆元(約83兆円)と前年より1千億元拡大されたほか、重要な国家プロジェクトの資金不足を補うために総額1兆元の超長期特別国債を数年にわたり発行する方針も明らかにされている。

一般財政予算における財政赤字の規模についても、政府が公表する数字は実態を反映しておらず、実際はもう少し大きいという指摘がある。例えば米ピーターソン国際経済研究所リサーチ・フェローの黄天磊氏は、政府性基金予算や国有資本経営予算などの一般財政予算以外の財政収支、ならびに毎年の財政収支の繰り越し分をプールした「予算安定調整基金」の取り崩し分などを考慮すれば、24年の実質的な財政赤字はGDP比7.2%となり、23年より1.4ポイント高くなる見込みだとの見解を示す。

つまり習政権が、現在の経済低迷の原因の一つが需要不足にあり、そのためには積極的な財政政策をとらなければならないと認識している可能性は実は高い。ただし筆者はいくつかの理由から、現状のままではこれらの需要刺激策が実際に成果を上げるのはかなり困難だと考えている。

第1の理由として、中国政府が積極的な財政政策をとろうとしていることが、国内外にわかりやすいメッセージとして伝わってこない。例えば超長期特別国債の発行は一般予算の財政赤字としてカウントされず、特別会計にあたる政府性基金予算に算入されることになった。基金予算に算入される特別国債は、コロナ対応のために20年に発行された1兆元規模の抗疫特別国債と同じく、政府による独自の事業収益などで償還することが定められている。

ここで私たちはリカードの中立命題を思い出すべきだろう。この命題は財政支出を公債発行で賄う場合、合理的な経済主体は将来の増税を予想し、貯蓄を増やして消費を手控えるので、有効需要に対する影響は中立的になるというものだ。だとするなら、財政赤字枠の拡大を認めないという強固な姿勢のもとに発行される特別国債は、景気に対しては中立的な性格を持つ。少なくとも国内外の市場関係者はそう受け止めるだろう。もし政府が国内の消費需要を拡大させようとしているならば、こうした姿勢は市場に誤ったメッセージを送ることになる。

◇ ◇

第2の理由は、政府が需要刺激策の必要性を認めたとしても、それを消費需要の拡大でなく、「新しい質の生産力」に代表されるような製造業分野で欧米をしのぐという野心を実現するための設備投資を通じて実現しようとしている点だ。だがこうした製造業への投資は国内の供給能力を一層高め、需給ギャップをより拡大させる可能性があるという点で、需要不足の問題を根本的には解決しない。

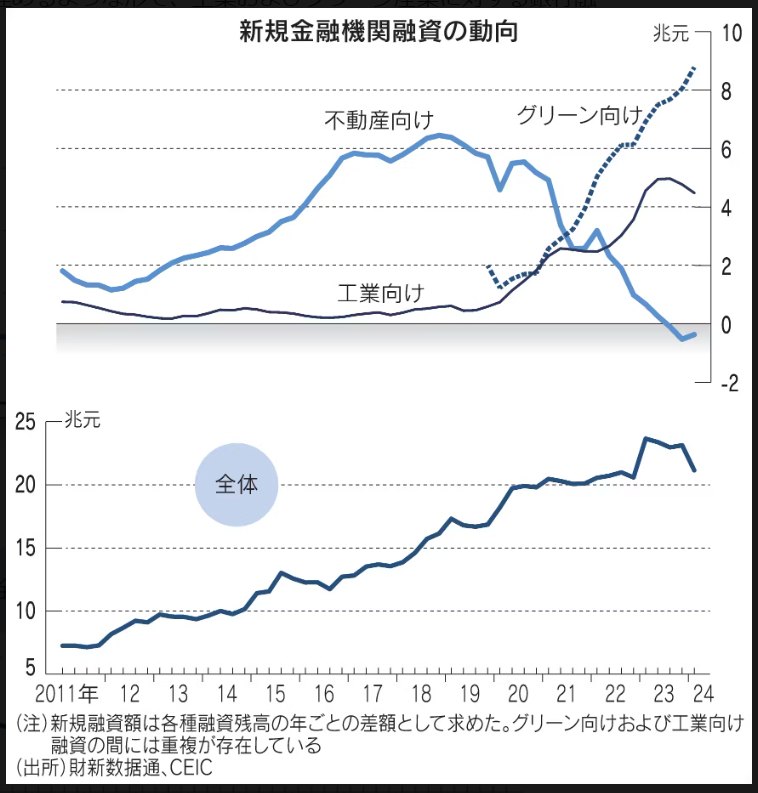

最近の製造業部門におけるアグレッシブな設備投資は、不動産価格の低迷を埋めるものとして政策的に誘導されてきた側面がある。それを端的に示すのが、近年の銀行貸し出しの不動産部門から工業部門への急激なシフトだ(図参照)。新規の不動産融資は18年から19年にかけてピークに達した後、コロナ禍が続いていた21年以降は急速に減少している。それを埋めるような形で、工業およびグリーン産業に対する銀行融資が大きく増加している。

そもそも、ここ20年ほど継続してきた不動産価格の高騰も、国内の高い貯蓄率と消費需要の伸び悩みにより生じた余剰資金が不動産市場に向かったという意味で、国内の過剰投資の産物であったといえる。しかしもはやその構図は崩れつつあるうえ、近年は広域経済圏構想「一帯一路」のような過剰生産能力のはけ口を途上国・新興国に求める政策もトーンダウンしている。こうした状況のもと、現在は製造業企業による先進国市場を対象とした輸出攻勢がその代替的な手段となっていると考えられる。

前述のイエレン氏も訪中時の発言で、過剰生産能力の解消は、貯蓄率が高く消費が低迷しがちだという構造的な問題を抱える中国経済にとっての中長期的な課題だという認識を示した。そしてそうした中長期的な課題に取り組むには、供給側の生産能力向上に傾いた政策の方向性を消費需要の底上げに振り向けていく必要があること、その具体的な手段として高齢者の生活保障の充実や教育費の政府負担の拡大など長期的な課題に取り組むことを提案したといわれる。筆者も、これらの提言はおおむね妥当だと考えている。

中国政府が今後、経済政策に関してとるべき方向性は明らかだ。すなわち米国をはじめ西側諸国との経済摩擦を緩和する意味でも、また今後の中国経済の持続的な経済成長の実現のためにも、習政権は現在のようなわかりにくいスタンスをとるのでなく、国内の消費需要拡大に一層明確にコミット(約束)すべきだ。

中国政府が積年の課題ともいうべき消費需要不足の問題を解決し、低迷する経済を回復基調に乗せられるのか。その成否は、政府が本気でこの課題に取り組む姿勢を見せるかどうかにかかっているといえよう。

懸念高まる中国経済 大きな落ち込み、回避の公算

露口洋介・帝京大学教授

つゆぐち・ようすけ 57年生まれ。東京大法卒。専門は金融論。日銀北京事務所長などを経て現職

ポイント

○ 銀行は収益上げつつ不良債権処理進める

○ バブル後の日本のような信用収縮起きず

○ 金利規制強化は経済成長抑制する懸念も

中国経済はコロナ禍による落ち込みを経て、2023年の実質経済成長率は5.2%とコロナ前と比べて低めの成長となった。最近の中国経済の減速の原因として不動産市場の低迷が挙げられる。本稿では、不動産市場の動向と銀行の経営状況を中心に、中国経済の今後について考えたい。

◇ ◇

国際決済銀行(BIS)の統計によると、中国の住宅価格指数は21年9月まで上昇を続けた後、下落傾向を示している。そのきっかけとして、不動産市場の過熱を危惧した政府が20年8月に通達した3つのレッドラインと呼ばれる不動産開発企業の借り入れに対する規制や、20年12月に公布した銀行に対する不動産向け貸し出し規制が挙げられる。

その後、不動産価格下落による不動産開発会社の経営不振と不良債権の増加が懸念されるようになった。この点は1990年3月に実施された金融機関に対する不動産融資の総量規制がバブル崩壊の一因となったといわれる日本の状況と類似している。ただし、中国人民銀行(中央銀行)は18年から緩和気味の金融政策を継続しており、89年5月以降金融政策を引き締めた日本とは事情が異なる。

規制強化と不動産市況の悪化に伴い、不動産大手の恒大集団の経営悪化が21年に明らかになり、碧桂園控股でも23年にドル建て社債の不履行が生じた。

また中国では不動産開発企業が住宅の完成前に買い主から代金を受け取り、完成後に引き渡すという習慣がある。不動産開発企業の経営悪化に伴い建設に支障が生じ、顧客への住宅引き渡しが遅れている。予定通りに住宅の引き渡しを受けられない顧客が、銀行に対し住宅ローンの返済を拒否する事態も生じている。

銀行への影響について人民銀行は23年7月に次のように説明している。不動産開発業者の債務のうち、銀行からの借り入れは15%程度だ。銀行の不動産関連貸し出し50兆元(約1千兆円)強のうち、個人の住宅ローンは約40兆元であり、その不良債権比率は0.5%と低位で安定している。完成前住宅の住宅ローン返済拒否は金額が少なく、リスクコントロールは可能だ。不動産開発企業向け貸し出しは13兆元前後だが、そのうち銀行が実質的にリスクを負うのは6兆?7兆元であり、銀行貸出総量228兆元の3%程度にすぎない。

銀行の対応能力を最近の統計で見ると、23年末の商業銀行全体の不良債権は3.2兆元で、不良債権比率は1.59%だ。貸倒引当金は6.6兆元で、貸倒引当金カバー率は205%に達する。また自己資本比率は15%にのぼる。マクロ的にみると、商業銀行全体の不良債権の2倍が回収不能となっても貸倒引当金で吸収できるし、その数倍が回収不能となっても貸倒引当金と自己資本で吸収でき、債務超過には陥らない。

重要なのは、銀行が収益を上げつつ、不良債権の処理を急速に進めていることだ。銀行全体で19?23年の5年間、毎年2.3兆?3.1兆元、合計14.5兆元(約290兆円)の不良債権を処理し損失を計上したうえで、毎年2兆元(約40兆円)前後の純利益を一貫して計上している。

◇ ◇

ここで日本のバブル崩壊後の動向を振り返ろう。内閣府経済社会総合研究所の「バブル/デフレ期の日本経済と経済政策」によると、日本では92?07年の15年間の不良債権処理額は97.8兆円に達し、日本の銀行は93?02年の10年間、粗利益から不良債権償却額を差し引いた業務損益が一貫して赤字だった。このため日本の銀行は自己資本不足の恐れから資産を拡大することが十分にできなかった。

中国の銀行は、収益を確保しながら既に5年間で日本のバブル崩壊後の3倍にあたる不良債権を処理している。日本の銀行の利ざやは不良債権を処理するには不足していたが、中国では人民銀行による金利規制により銀行の利ざやが確保されており、急速な不良債権処理が可能となっている。

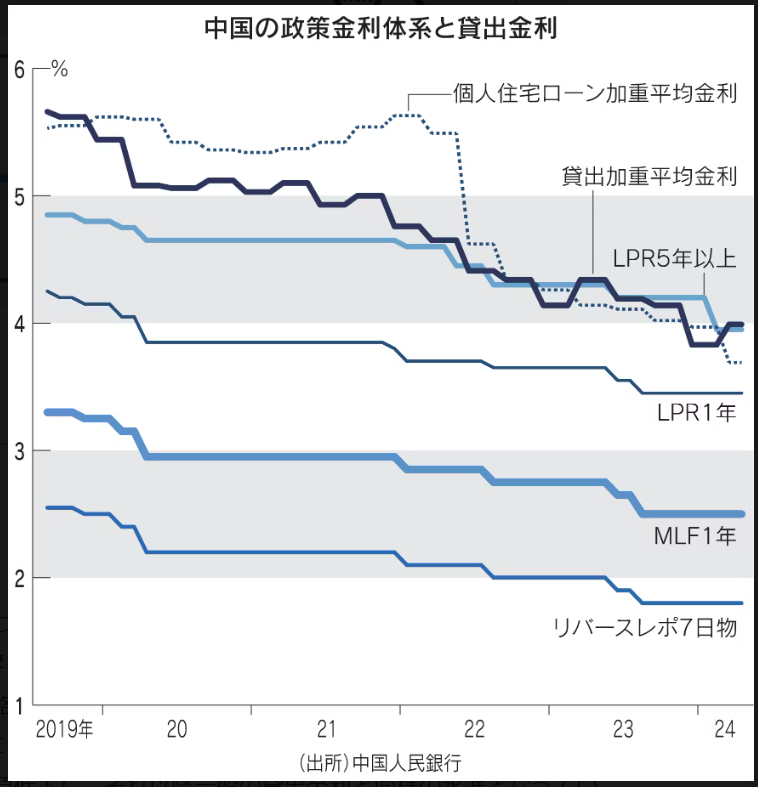

中国では19年8月に銀行の貸出金利の基準となる最優遇貸出金利(LPR)が見直された。人民銀行が銀行に資金を供給する中期貸出ファシリティ(MLF)1年物の金利を参考に、銀行が貸出金利を報告し、それを基にLPRを算出する方式に変更した。MLF1年物金利は、人民銀行の資金供給手段の一つである7日物リバースレポの金利とともに、人民銀行が政策金利と位置付けている。

LPRの見直しにより人民銀行は7日物金利から1年物、5年以上物にわたるイールドカーブ(利回り曲線)をコントロールする政策金利体系を整えた。その後人民銀行は政策金利全般の引き下げを実施し、それに伴い銀行の貸出金利も低下してきた(図参照)。

一方、住宅ローン金利については一般の貸出金利と異なる規制が実施されている。住宅価格は21年9月まで上昇を続けたため、人民銀行は住宅ローン金利を一般の貸出金利より高めにして住宅価格の上昇を抑制しようとした。だがその後の住宅価格下落で、人民銀行は22年5月に1軒目の住宅購入に関する住宅ローンの下限金利を引き下げた。住宅ローン金利は急低下し、それ以降一般の貸出金利と同様の水準となっている。

預金金利についても人民銀行は22年4月に「預金金利市場化調整メカニズム」を創設し、銀行は債券市場金利と1年物LPRを主とする銀行間市場金利を参考に預金金利を調整することとされた。人民銀行は、銀行にインセンティブ(誘因)を供与することで預金金利引き下げを誘導している。

このように中国では、金利規制が従来の緩和方向から維持ないし強化方向へと転じている。銀行の利ざやは19年の2.20%から23年には1.69%へと、貸出金利の引き下げにより低下傾向にある。それでも預金金利も引き下げた結果、23年にも3兆元の不良債権を処理しつつ、2.3兆元の純利益を計上できている。

日本ではバブル崩壊後に銀行の貸し出し拡大が困難となり、その後の経済停滞の一因となった。中国でも不動産市場の低迷により不動産開発企業が経営不振となり、増大する不良債権の処理により銀行部門の利益が減少することで経済成長の抑制要因となっている。しかし、銀行部門全体として経済成長に必要な貸し出しの拡大が困難となるような事態には至っていない。

一方、貸出金利や預金金利は市場で決定される水準より低位にコントロールされている可能性が高い。不動産開発企業を含む企業部門や銀行部門から預金者にコストを広く薄く転嫁していることを意味する。さらに市場金利と異なる水準の金利規制は経済全体に非効率をもたらし、経済成長を抑制する懸念も強い。

中国政府は、経済が大きく落ち込むことを回避し安定的な成長を目指す代わりに成長率の若干の低下を甘受することを選択しているとみるべきだ。今後数年、実質成長率の一定の低下は避けられないものの、バブル崩壊後の日本のような大きな経済の落ち込みは回避できると考えられる。

懸念高まる中国経済 国家主導の「革新」、民間阻害も

西村友作・対外経済貿易大学教授

にしむら・ゆうさく 74年生まれ。対外経済貿易大博士(経済学)。専門は中国経済・金融

ポイント

○成長産業育成後に不動産依存度下げ企図

○新興企業の人材や資金の確保も国家主導

○民間企業に自由なイノベーション環境を

中国経済では、不動産不況を背景とする景気悪化が深刻化している。過度な不動産依存は解消したいが、政策対応を誤り、経営不振が続くデベロッパーの連鎖破綻などハードランディングの事態に陥れば、金融市場全体のシステミックリスクに発展しかねない。経済政策の基本方針として掲げられたのが「先立後破(先に確立、後に破壊)」だ。新たな成長産業育成の道筋を立てたうえで、不動産依存度を下げたいのだろう。

「ビッグデータや人工知能(AI)などの研究開発や応用を深化させ、『AIプラス』行動を実施する」。2024年3月、全国人民代表大会(全人代、国会に相当)の政府活動報告で初めてAIプラスが提唱された。経済社会の様々な領域とAIを融合させることで実体経済のイノベーション(革新)を促し、既存産業の新たな発展を目指す。

不況下のデジタル産業促進策には既視感を覚える。15年の政府活動報告で示された「インターネットプラス」である。当時、不動産の過剰在庫や重工業の過剰生産、企業の過剰債務などの問題を背景に、経済の停滞が顕著になっていた。

政府の後押しを受け、アリババ集団や騰訊控股(テンセント)といったプラットフォーマーを中核に、民間スタートアップが次々と生み出すデジタルサービスが結びついて巨大なエコシステム(生態系)が形成された。デジタル産業の発展は新たな雇用を生み、経済成長に大きく貢献した。

本稿では、デジタル経済の発展をけん引した中国式イノベーションモデルを考察したうえで、中国政府の関連政策やイノベーションの担い手である民間企業の現状や課題を論じたい。

◇ ◇

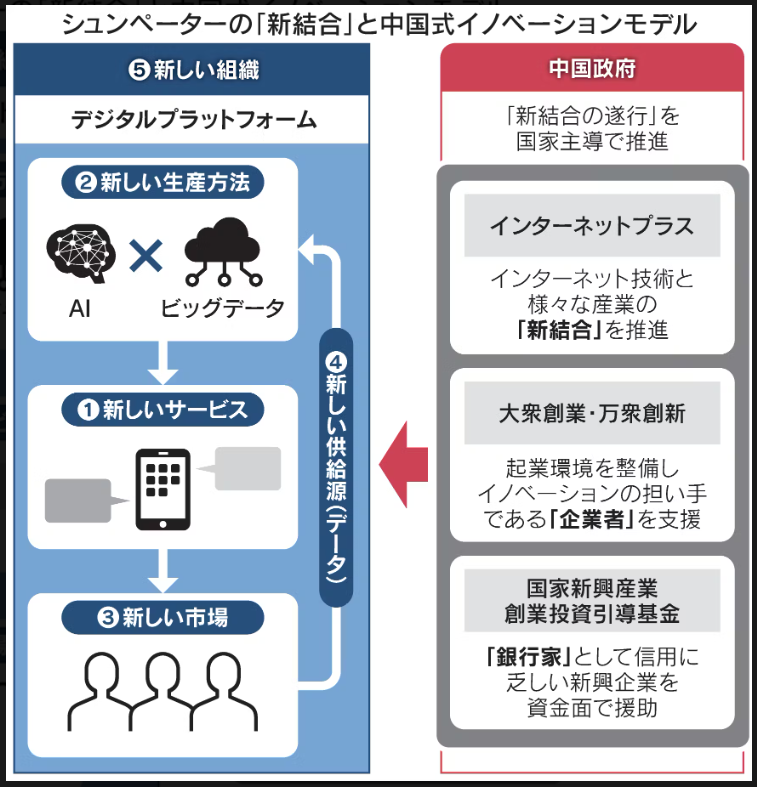

「イノベーションの父」と呼ばれるシュンペーターは、イノベーションを「新結合の遂行」という言葉で表現し、経済発展の原動力はこれまでと異なる要素を組み合わせることで生まれると説いた。その類型として、(1)新しい財貨(2)新しい生産方法(3)新しい市場(4)新しい供給源(5)新しい組織――の5つを提示している。

中国でプラットフォーマーを中核に数々のイノベーションが生まれる一連の過程は、「新結合」の概念でうまくとらえられると筆者は考えている(図参照)。

(5)プラットフォーマーは、ビッグデータやAIなどのデジタル技術を用いた(2)新しい生産方法で(1)新たなサービスを開発し、独自のプラットフォーム上に(3)新しい市場を形成する。ネットワーク効果も働きエコシステムは拡大していく。

最大の特徴が(4)新しい供給源にある。プラットフォーム上でデジタルサービスを利用するユーザーが新たな供給源となり、生産に不可欠な要素であるデータを提供し続けている。

データが多く集まれば解析精度が高まり、より高度なサービスが開発できる。それにより新たな市場が形成され、さらに多くのデータが集まり、新サービスが生まれる。まさに「21世紀の石油」と呼ばれるデータがイノベーションを駆動し続けるモデルといえよう。

中国は、この新結合を国家主導で推し進めてきた。インターネットプラスは、まさに様々な産業とネットの新結合を国家が後押しする政策だといえる。

シュンペーターは、新結合を遂行する企業者と信用の提供者である銀行家の重要性にも言及している。中国では国家が企業者の招致や育成を推進し、銀行家として信用も提供してきた。

起業しやすい環境を政府が整備し企業者を確保、支援する政策が「大衆創業・万衆創新」だ。中央・地方政府が海外高度人材の招致や、研究者や大学生の起業の支援に取り組んでいる。

スタートアップの成長にはファイナンスが不可欠だが、起業初期は信用が低く資金が集まりにくい。これに対し、中国政府はベンチャーキャピタル(VC)への支援を通じ、民間資金をスタートアップ投資へと誘導する「国家新興産業創業投資引導基金」を設立して後押しした。

実際、政府による投資の呼び水効果で、多くのリスクマネーがVC市場へと流れ込んだ。中国の調査会社、清科研究中心によると、VC市場の資金調達額は「大衆創業・万衆創新」が始まった15年から急増し、引導基金が本格稼働した16年には前年比74.7%も増えた。

中国では民間企業を支援する形で新結合の遂行を国家主導で推進し、イノベーション駆動型経済成長を目指してきた。一連の政策を指揮した李克強(リー・クォーチャン)前首相は、シュンペーター理論の信奉者だったのかもしれない。

◇ ◇

今後発展が期待される成長産業は何か。注目されるのが「新質生産力(新しい質の生産力)」だ。政府活動報告で示された24年の重点任務10項目の筆頭に位置づけられた。AIプラスも同項で言及されている。

新型工業化を加速させ、製造分野でのイノベーションを喚起することで、質の高い雇用を生むと同時に、産業の高度化と生産性の向上が期待できる。「世界の工場」として強みのある製造業を進化させる狙いだ。

課題は民間企業の活性化にある。イノベーションの要諦は、新しい技術やサービスを生むことだけではなく、それを社会経済活動へと実装し、世の中に広く浸透させることにある。中国のデジタル分野における強みはこの社会実装にあり、その担い手が民間企業だ。

しかし民間企業を取り巻くビジネス環境は良好とはいえない。15年以降、政府活動報告で毎年言及されてきた「大衆創業・万衆創新」が24年から消えた。

その一方で、最近取り組まれているのが国有ユニコーンの育成だ。3月末、中央政府が出資し直接管理する中央企業傘下のスタートアップ3社が「啓航企業」に選出された。新華社の報道によると、様々な優遇措置を与え、国家主導でユニコーンを育成し、新質生産力の発展を図るという。

国有企業は待遇面などで相対的に有利な立場にあり、中国経済の中心的存在である。それが民間企業が主流のスタートアップにまで広がろうとしている。

啓航企業は今後増加する見込みで、政策により国有ユニコーンが誕生し、各分野で頭角を現すかもしれない。だがそれにより民間企業がクラウドアウト(押し出し)されれば、社会全体ではイノベーションの停滞を招くことが懸念される。

習近平(シー・ジンピン)国家主席は18年、民間経済の「56789」構造を引き合いに、その重要性を説いている。税収の50%、国内総生産の60%、イノベーションの70%、都市部雇用の80%、企業数の90%以上に民間が貢献しているという意味である。民間企業の成長なしに、中国経済の持続的発展はあり得ない。

中国政府は、国有企業優遇を安全保障分野など最小限に抑えつつ、民間企業には一定のルールを課しつつも成長を阻害するような過度な規制をかけるべきでない。開放的かつ公平な競争環境を提供することでイノベーションを促し、成長の果実を国民全体へと広げることに努めるべきだろう。