経済教室

いびつな成熟債権国を露呈 円の実力をどうみるか

岩本武和・西南学院大学教授

いわもと・たけかず 57年生まれ。早稲田大卒、京都大博士(経済学)。専門は国際経済学、国際金融論

ポイント

○ 円の購買力は95年に比べておよそ半分に

○ 自国通貨安が対外純資産に為替差益生む

○ 円の国際化と産業構造転換の遅れが重荷

円安が進んでいる。国際決済銀行(BIS)が算出する通貨の総合的な実力を示す実質実効為替レートをみると、2021年11月には67.79となり、およそ半世紀前の1972年以来の低水準となった。95年には150.85を記録したので、円の購買力はこの間にほぼ半分になったといえる。

今回の円安要因を教科書的に説明すると、日米金利差の拡大見通しだ。インフレ率が高水準で推移している米国では、米連邦準備理事会(FRB)が08年のリーマン・ショック以降続けてきた非伝統的金融政策の出口戦略を模索している。新型コロナへの対応策として打ち出した量的金融緩和も縮小(テーパリング)の方向に動いており、22年には政策金利の引き上げが見込まれる。一方、日銀は依然としてマイナス金利を含む量的・質的金融緩和を続けており、出口戦略に関する議論は始まっていない。

多くの論者が「良い円安」と「悪い円安」を区別している。良い円安は輸出企業に追い風となり、悪い円安は輸入企業に向かい風になるというわけだ。日本が貿易黒字から赤字体質に転換した現在、今回の円安は悪い円安だとの論調がよく聞かれる。ただ、円高・円安がもたらす日本経済への影響は理論的かつ一元的にはいえず、その時々の状況や視点の立て方に依存する。

本稿では主として、日本の国際収支構造や国際投資ポジションの変化から、今回の円安が及ぼす影響について考察する。

◇ ◇

第1に円安は輸出立国の時代には有利だったが、日本は11年に貿易赤字に転じ、その後赤字基調となっている。輸出立国の時代には、輸出代金として受け取ったドルを円に替える必要があったから、いわゆる実需の円買いが常に発生していた。しかし多くの製造業が現地生産に切り替えた結果、受け取ったドルをそのまま保有するので、実需での円買いは減っている。

第2に経常収支のうち、サービス収支は一貫して赤字となっているが、コロナ禍以前までその赤字額は減少傾向が続いていた。その要因は旅行収支の大幅な黒字にある。外国人観光客へのサービス輸出は円安により恩恵を受けていた。

第3に円安は、輸出立国から輸入依存体質に変貌した日本にとってマイナスが大きい。とりわけ原油などの1次産品への影響が大きい。さらにコロナ禍がサプライチェーン(供給網)を揺さぶり、最近では深刻な半導体不足が起きている。こうした輸入原材料価格の高騰に、円安による輸入インフレが加わることで、日銀の2%インフレ目標は、予想もしなかった経路で達成されるかもしれない。

第4に経常収支の内訳をみると、貿易収支が赤字基調に転じてから約10年たつ間に、輸出で稼ぐ構造から、対外金融資産で稼ぐ構造へと変化した。すなわち貿易・サービス収支が赤字でも、第1次所得収支(海外からの利子・配当などの受け取り)の黒字でカバーして、経常収支の黒字を維持するという構造に変わった。

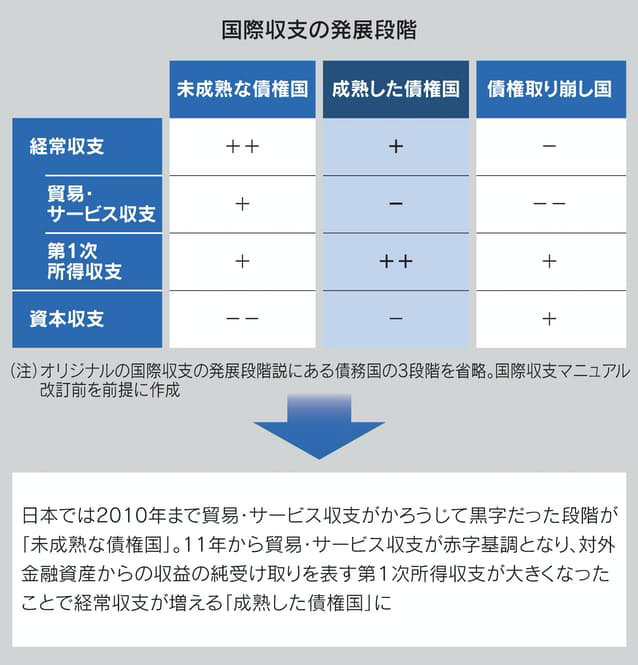

経済学者のクローサーやキンドルバーガーが唱えた国際収支発展段階説に基づけば、日本は本格的に「未成熟な債権国」から「成熟した債権国」の段階へと移行した(表参照)。つまり対外金融資産に大きく依存する構造に転換したことで、円安は日本のドル建て対外純資産に為替差益をもたらすようになった。

なお、表は国際収支マニュアル改訂前の「経常収支+資本収支=0」を前提として書かれている。従って資本収支のマイナスは資本流出(対外金融資産の増加)を意味する。

自国通貨安が日本の対外純資産に為替差益を生み、それが所得収支に大きな黒字をもたらして、それにより経常収支の黒字を維持するという状況にある。こうした姿は成熟債権国としては、いかにもいびつである。世界最大の債権国(日本)が、世界最大の債務国通貨(ドル)建てで自国の対外債権を保有しているのである。自国通貨が強くなり円高になると為替差損が生じるという債権国は、歴史上ほとんど存在しない。

債務国が自国通貨建てで外債を発行できない(債務を持てないこと)を、バリー・アイケングリーン米カリフォルニア大バークレー校教授は「原罪」(original sin)と規定した。

第1次世界大戦前のロンドンの金融街シティーでは、米国をはじめとする当時の新興国の鉄道債などの起債が相次いだ。日本からも高橋是清らが日露戦争の戦費調達(戦債の起債)のためシティーに出向き、モルガンやロスチャイルドに頭を下げ奔走していた。

これらの起債は、債務国の自国通貨であるドル建てでも円建てでもなく、ポンド建てだった。そのポンド建て外債を英国人が保有していたので、英国の対外債権はポンド建てだった。債務国通貨(上記の事例の場合はドルや円)が安くなれば、その為替差損は債務国(米国や日本)が負う。このように本来、自国通貨安は回避されるべきものだ。

◇ ◇

日本がこうしたいびつな成熟債権国になったのは、これまでの政権が円高回避の政策ばかり実施してきたことが一因だが、それだけではない。根本的な原因は、日本や中国を含むアジア太平洋地域が主としてドル建てで海外との取引をしてきたことにある。

確かに日本は円高になるたびに、為替リスクを回避するため、輸出から海外直接投資(FDI)に切り替えてきた。また現地生産の動きが広がる前には、円借款を中心とする援助が実施されてきた。これらはいずれも「円の国際化」に通じるべき動きだった。だが現実には、97年のアジア通貨危機後に日本が中心となり推進してきた「アジア債券市場育成イニシアチブ(ABMI)」もこれまで目立った成果を上げていない。

今や世界屈指の債権国となった中国もまた対外債権の過半がドル建てであり、人民元安が為替差益を生むという日本と同じいびつさを抱えている。中国は広域経済圏構想「一帯一路」戦略を推し進めるとともに、16年に開業したアジアインフラ投資銀行(AIIB)には100を超える国・地域が参加している。これらをテコに人民元の国際化を図ろうとしているのは、かつて日本がたどってきた道と似ている。

これに対し、同様に世界を代表する債権国であるドイツでは、かつて自国通貨のマルク高を国民は歓迎していた。ガソリン価格など日常品が安くなるからだ。しかし日本では、輸出を阻害するものとして生産者からは忌み嫌われ、消費者が円高の利益を国内で実感することは少なく、外国旅行に行って初めてそのありがたみがわかるぐらいだ。

円安が輸入インフレを招き国民生活を直撃するのが「いびつな成熟債権国」の姿である。米国に円高回避を働きかけるのではなく、明確な長期戦略の下で産業構造を転換していくべきだった。こうした対外経済政策の転換を進めるには既に手遅れかもしれず、今後もこのいびつな状況が続く可能性が高いとみられる。