Deep Insight

Airbnbは三方よしか 米メガ上場は日本に問う

本社コメンテーター 梶原誠

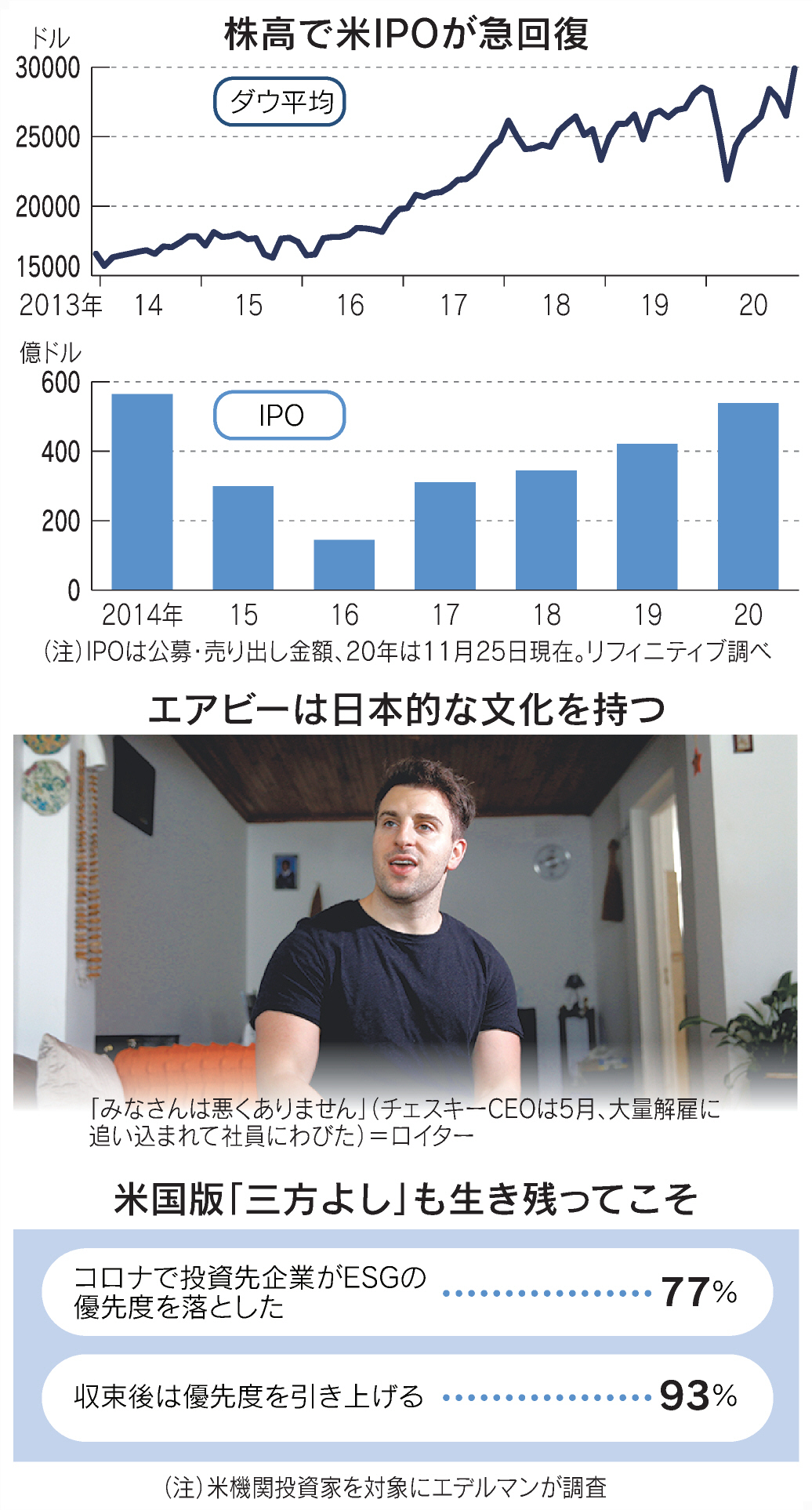

ダウ工業株30種平均が3万ドルの大台に乗せた。明るいムードのなかで12月にも、米民泊大手のエアビーアンドビーがナスダック市場に株式を上場しようとしている。

時価総額は300億ドル(3兆円強)を目指すとも報じられた。そうなれば米ランキングの200位台に相当、ホテルの老舗ヒルトン・ワールドワイドを超える。日本のランキングに当てはめると40位台に位置し、JR東海を上回る。

エアビー上場は、米経済の2つの断面に光を当てる。まず、危機をイノベーションに変える力だ。足元の起業急増が示すとおり、米国には逆境に立ち向かうアニマルスピリットがある。同社の創業もリーマン危機下の2008年。人々が現金収入を失ったからこそ、空き部屋を貸す発想が浮かんだ。

もう一つは企業の再生力だ。同社はここ数年、上場の機会を探り続けたが、コロナによる旅行客の蒸発で上場どころか危機に陥った。4〜6月の収入は前年同期から72%減り、赤字は倍増した。

同社は矢継ぎ早に手を打った。資金の調達、従業員の25%削減、新規事業からの撤退、隔離や近場への旅行者向けの需要が見込める一軒家の確保……。そして7〜9月期は最終黒字にこぎつけた。旅行業である同社の市場での評価は、コロナで大打撃を受けた米企業の再生を試す最初の例となる。

米新規株式公開(IPO)は今年、リーマン危機後で最高だった14年の水準に迫る。株高は上場の舞台を用意し、起業家精神や再生への踏ん張りに報いつつある。エアビーの上場は、その縮図だ。

日本の経営者は別の意味で、エアビーの上場に自信を抱くかもしれない。同社は日本的な企業風土を持つからだ。

「みなさんは悪くありません」。5月、創業者で最高経営責任者(CEO)のブライアン・チェスキー氏は、解雇せざるを得なかった社員一同に謝罪した。1997年、破綻した山一証券の社長が「社員は悪くありません」と泣いて謝った光景と重なる。

エアビーは、社員を家族に例えて濃密な関係を築いた。「あなたは家族の一員です」と採用を告げられる応募者も、誕生日を会社のコーラスググープに派手に祝ってもらう社員もいる。

そんな風土の結晶が、今年初めに打ち出した「ステークホルダー資本主義」だ。株主至上主義に背を向け、社員、顧客、社会も大切にする。報酬も幅広いステークホルダーへの貢献に連動する。

日本流にいえば、近江商人譲りの「三方よし(売り手よし、買い手よし、世間よし)」だ。パナソニックやクボタのように、社員の墓を建てた企業は多い。ダイキン工業が開く盆踊りには工場地域の住民や顧客が招かれ、社員が出し物を披露して一体感を強める。

それだけに、エアビーの奮闘に「米国は日本に追いついてきた」と留飲を下げる人もいるだろう。だがそれは、間違いの元だ。エアビーはあくまでイノベーションあふれる米西海岸のスタートアップで、日本にない風土も多い。

「アジリティー(敏しょう性)」や、その背後にある「失敗をとがめない風土」は最たるものだ。これらを備えていたからこそ、エアビーはコロナ危機を受けて、ためらわずに方向転換できた。

興味深い事実がある。チェスキー氏は大学でデザインを専攻し、「起業に必要なことすべてを学んだ」と明かしている。他人の家に泊まる新手のビジネスは当初理解されず、試行錯誤を繰り返した。作り、壊すの連続こそが独創性を生み出すことを、模型の製作を通じて知ったのだ。

そして、「稼ぎ」へのこだわり。ステークホルダー資本主義を打ち出した直後だけに、解雇には「言行不一致」という批判も噴出した。一方、存続するためにやむを得ない決断で、リーダーシップを発揮できたという根強い評価があることも見逃せない。

これらの文化は日本企業に希薄だ。前例や横並びを意識するあまり必要な改革ができず、失敗を恐れるあまり新しいことに踏み切れない。その結果、労働生産性でも自己資本利益率(ROE)でも、稼ぐ力は主要国に見劣りする。

三方よしは、日本に長寿企業を生んだ。日経BPコンサルティングによると、創業100年以上の日本企業は3万3000社を超え、世界の41%を占める。だが、経営環境に応じた変化を避けていると、寿命が長いだけで価値を高めないゾンビ企業と化していく。コロナ後の経営環境は、コロナ前から一変しているに違いない。

ダウ平均の3万ドル乗せに刺激を受けた日本の株式市場関係者の間では、日経平均株価が3万円を回復するシナリオも取りざたされている。大台回復の条件はまさに「エアビーにあって日本企業にない風土」ではないか。

三方よしとも重なる「ESG」を企業に促してきた投資家も、非常時の今はエアビーのような柔軟さと収益へのこだわりを求めている。米投資家を対象とするエデルマンの調査によると、投資先企業がコロナでESGの優先順位を落としたとの回答が77%に及んだ。

だがそれは、必ずしもESGの後退を意味しない。93%の投資家は、コロナ収束後に企業が優先順位を再び高めると期待していた。

三方よしは万能ではなく、過信すると世界にもっと置いていかれる。和の薫りがするエアビーのメガ上場は、日本企業に優しそうで厳しいメッセージを送る。