経済教室

15年程度の時間軸で検討を 財政をどうするのか

中里透 上智大学准教授

なかざと・とおる 65年生まれ。東京大経済学部卒。専門はマクロ経済学、財政運営、経済政策

ポイント

○ 当面は性急な増税など緊縮的措置避けよ

○ 社会保障費増の対応は30年代前半までに

○ 景気回復後に低率増税で政府債務返済も

この30年ほどを振り返ると、日本の財政は、赤字が縮小に向かい収支の均衡化まであと一歩となるたびにショックに見舞われ、財政赤字が再び増加に転じるという経過をたどってきた。もっとも、長期金利(10年物国債利回り)は基調的に低下を続け、国債市場は安定的に推移してきた。

この点を踏まえると、国債暴落やハイパーインフレといった極端な議論からは十分な距離を保ち、中長期の視点から落ち着いた環境の下で財政の問題を考えていく方がよいだろう。重要なのは、どのタイミングでいかなる対応をしていくかという明確な時間軸の視点を持つことだ。本稿では、この観点から経済財政運営の今後を展望してみたい。

◇ ◇

現在の局面でまず求められるのは、企業の倒産が増え本格的な雇用調整の実施で経済が長期の停滞に陥るのを回避することだ。景気は4〜6月期に底を打ち、回復に向かいつつあるとみられるが、足元の消費の動向をみると、回復のペースは緩やかだ。世界経済の減速と消費増税の影響で景気はコロナ前から既に落ち込んでおり、新型コロナの感染再拡大が懸念される現在の状況をあわせて考慮すると、景気回復の足取りは緩慢となるだろう。当面は財政と金融の両面から景気の下支えに万全の措置を講じていくことが必要となる。

デフレへの逆戻りが生じないよう、物価の動向にも十分な目配りが必要だ。過去30年ほどの期間を振り返ると、経済に大きなショックが生じるたびに、物価には下押しの圧力が働いてきた。1990年代初頭のバブル崩壊後には企業物価が下落に転じた。金融システムが不安定となり、景況感が急速に悪化した97〜98年の局面では、消費者物価も下落に転じている。

2008年のリーマン・ショック後には、消費者物価指数の2割弱を占める家賃(持ち家の帰属家賃を含む)の下落が顕著となり、その後の物価の弱い動きをもたらす原因となった。消費増税の影響を除くベースでみた消費者物価は足元、横ばいから緩やかな下落に転じつつあり、ここでさらに下押しのショックが生じると、デフレへの逆戻りが懸念される。

こうした緩やかな物価下落は経済にマイナスの影響をもたらさないとの見解もあるが、財政運営に関してはこの見方は適切でない。日本政府が発行している国債のほとんどは物価連動債とはなっていないから、物価の下落は実質的な債務の増加をもたらす。所得税などの税制についてもインデクセーション(物価変動に応じた負担調整)がなされていないから、デフレ下では税収の伸びが抑えられ、財政収支の改善にマイナスの影響がもたらされる。

これらを踏まえると、当面は性急な増税などの緊縮的な措置により景気に下押しの圧力を生じさせないよう、慎重な態度で政策運営を進めていくことが必要となる。忘れてならないのは、名目金利の実効下限制約が存在する下で、金融政策による対応の余地が既に大きく狭まっており、緊縮的な財政運営により景気にマイナスの影響が生じても、それを金融緩和では相殺できないということだ。

日銀当座預金にマイナスの付利をするタイプのマイナス金利政策は、事実上の「銀行税」(日銀当座預金を課税対象とする外形標準課税)であり、その深堀りは景気にむしろマイナスの影響を与える可能性があることにも留意が必要だ。

◇ ◇

やや長い目でみると、社会保障費の増加への対応が大きな課題となる。この点については、22年から24年にかけて団塊の世代が75歳に到達し、医療費や介護費の増加が生じる「2025年問題」を大きな懸念材料ととらえる向きもある。

だがこの問題はやや強調されすぎというきらいがある。この期間中に65〜74歳人口は大きく減り、年金給付などの伸びが鈍化するため、社会保障費全体の増加のペースはこれまでと同程度に抑えられるからだ。実際、内閣府の中長期試算を基に社会保障費の今後の推移をみても、20年代半ばに社会保障費の急増は生じないことが確認できる。

社会保障費の大幅な増加が懸念されるのは、団塊ジュニアが高齢者になる30年代半ばのことであり、この局面に備えて30年代前半にかけて消費税率を15%程度まで段階的に引き上げていくことは避けて通れないかもしれない。もっとも、時間軸の上でいえば、こうした政策対応はコロナ禍の影響が落ち着くのを待ち、一定の時間的余裕をもって対処できる話だ。

当面の政策対応に話を戻すと、国債の安定消化を引き続き確保していけるかが注目点の一つだ。20年度の2次補正後の一般会計予算での公債金収入(新規国債発行額)は90.2兆円であり、国債依存度は56.3%に達する。しかも現時点では20年度の税収の減収分が予算に反映されていないから、国債依存度はさらに高まることが見込まれる。

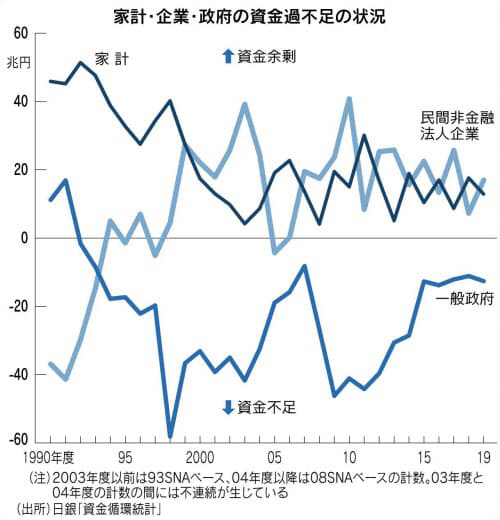

こうした国債の累増と国債の消化余力の関係については、家計金融資産残高と政府債務残高の大小関係とその推移に着目する議論がみられる。だがこの議論では日本の資金循環の大きな特徴、すなわち企業部門が資金余剰(貯蓄超過)であるという事実が見落とされている。過去30年ほどを振り返ると、政府部門が資金不足に転じ(財政赤字が発生)、家計部門の貯蓄が減少傾向をたどる中で、企業部門は資金余剰に転じ、このことが安定的な国債消化を支えてきた(図参照)。

コロナ禍の下でこの構造がどのように変化するかは見通しにくいが、金融システムの不安定化が生じた97〜98年の局面と、リーマン・ショックの生じた08〜09年の局面では、いずれも政府部門の資金不足の拡大と企業部門の資金余剰の拡大が生じ、結果的に国債の安定消化が確保されてきた。

もちろん、それでも政府支出が野放図に拡大するようなことがあれば、財政の持続可能性への懸念から長期金利に上昇圧力が働くこともあり得る。2次補正に計上された10兆円の予備費については、経済動向をよく見極めて、必要な範囲内での機動的な予算執行に努めることが求められる。

新型コロナの感染が収束し経済活動がコロナ前の水準まで到達した局面では、所得税・法人税を中心とする低率の増税により財源を確保し、コロナ禍の下でとられた臨時異例の措置で生じた政府債務を計画的に返済していくことも視野に入る。これはロバート・バロー米ハーバード大教授が提唱した課税平準化の理論とも整合的な政策対応だ。

コロナ後の財政収支の改善に向けた取り組みでは、大幅な増税は避け、景気の回復と緩やかな物価上昇の継続により生じる税収の増加と、歳出の十分な抑制により対処することが望ましい。これは絵空事ではなく、財政赤字の大幅な縮小が生じた13〜18年の局面で実際に達成されたことだ。

早期の感染収束が難しくなるなか、先行きは見通しにくいが、明確な時間軸の下で堅実な対応がなされていくことが求められる。