経済教室

トップが研究開発を導け R&D費用の適正水準

若林秀樹 東京理科大学教授

ポイント

○海外大手は高研究開発費と高成長に相関

○国内電機は研究開発比率を下げ機会損失

○期待とリスクの均衡から連鎖成長目指せ

売上高研究開発費比率(R&D比率)は企業が属する業界の期待成長率と同等とされ、ライバル比較や自社の過去実績から内部積み上げで決められている。半導体は15〜20%、車載やロボットは5〜10%、家電や重電は2〜3%、医薬品は20%が常識となっている。R&D比率は企業の中期計画で重要な数値として示されているが、企業の成長率や自己資本利益率(ROE)など目標値や自己資本コストなど割引率に関連付けた「適正水準」についての考察は意外に少ない。

日本の総合電機は、かつてR&D比率が7〜8%近い時期もあった。メモリーや半導体部門を分離して、現在は4〜5%に低下している。米国のGAFAやマイクロソフト、インテルの15〜20%に及ばずとも、IBMや韓国サムスン電子などの8%と比べても低すぎる。撤退しても、それに代わる新たな成長分野のR&Dを増やすべきではなかったか。そこで、成長する企業にとって適正なR&D水準はいかほどであるのか、その推計を試みる。

◇ ◇

そもそも、R&Dの基準は企業の成長戦略、ビジネスモデル、事業形態、イノベーション(技術革新)モデルや会計基準によって変わる。中国華為技術(ファーウェイ)のように、社内ルールで10%以上と定めている場合もある。米国のテック大手はR&Dを重視、フェイスブックは20%、グーグルとアマゾン・ドット・コムは15%を継続的に維持している。

R&Dの内訳は研究者らの人件費が40〜50%、試料代10%、試験装置償却費10%弱といった構成である。技術獲得目的のM&A(合併・買収)に伴うのれん代は含まれない場合も多い。日本基準と国際会計基準(IFRS)との差もある。費用として全額処理せず、一定を資産として計上するアームホールディングスは英国方式だった。工場を持たないファブレスか垂直統合型か、事業部からの依頼研究や生産での不良品処理など、製造原価の分が含まれている場合もある。

実際、同じ業種でも、半導体製造装置の東京エレクトロンは10%、アルバックは4%。電子部品でも村田製作所7%、京セラ4%と差は大きい。GAFAでアップルだけが5%と低いのもこうした背景だ。

イノベーションモデルの違いでは、1980年代までの「中央研究所」による自前主義プッシュ型のリニア(直線的)モデルから、21世紀に入り、オープンなイノベーションも増えている。さらにユーザー主導のイノベーションも注目されているが、いまだに統計分類は、古典的モデルの基礎研究、応用研究、開発という分類である。

経済産業省の調査では、R&Dの平均的な姿は、費用の10%程度を占める基礎研究は成功確率10%以下で継続期間10年以上、30%程度の応用研究は30%程度で5年、60%程度の開発は50%で1年以下であるという。R&Dのリスク評価は実用化の難しさと期間の掛け算になるが、目的によって成功の定義も異なろう。

インパクトが大きいテーマなら10年以上、通常でも5年はかかる、新規技術の実用化までのタイムラグをどう考えるのか。個々のテーマは、何をもって成果を判断し、継続するか打ち切るのか。さらにこれらは、経営者や最高技術責任者(CTO)が、将来の成長と、取れるリスクの幅とのバランスをどう考えるか次第でもある。

このように、業界、戦略、分類法などによって研究開発に対する考え方は異なり、R&Dに関する統計や数字の取り扱いは十分配慮しなければならないが、その上でなお、成長とR&Dは長期では一定の相関があることが見えてくる。

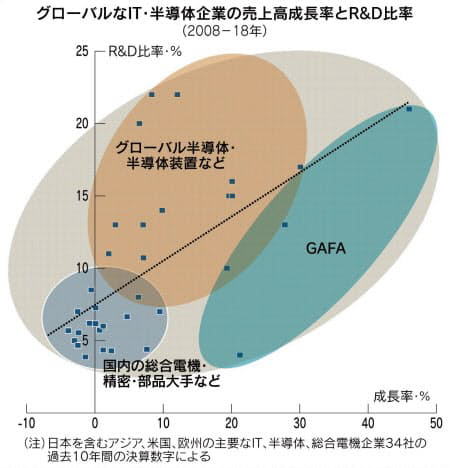

過去10年間、2018年度までの日本の電機・精密業界(売上高1兆円以上の総合電機・家電8社、電子部品4社、精密3社、装置1社)の決算数字は、多くの企業は成長率はほぼゼロ、R&D比率も5%以下で相関は見いだしにくい(図参照)。伸びている企業も、多くはM&A要因だ。

しかし、海外では、過去10年間で10%以上の成長を遂げたGAFAやIT(情報技術)、半導体各社のR&Dは10%以上であり、緩やかな相関がみられる(図参照)。つまりR&D比率5%前後はサンクコスト(回収できない埋没費用)であり、それ以上、どこまで積むかで成長が決まるのかもしれない。成長目標に応じたR&D投資やオーガニック成長(事業の自然成長)が難しいなら、M&Aでの成長を目指すべきだが、これは財務余力なども考慮しなければならない。

あるべきR&Dの水準を示すため、将来の利益成長とは成長率と収益性の掛け算であることから、企業の「イノベーション期待値」を(1+売上高成長率)×(1+営業利益率)、「イノベーションリスク値」を(1+R&D比率)×(1+割引率)と定義して比較する。これにより、企業の成長期待と必要なリスクのバランスが分かる。

このイノベーション期待値とリスク値が等しいときが、投資と目標が一致している状態といえる。期待値のほうが大きい場合は「おいしい」事業だが、そうした状態は長続きしない。高収益を維持し、成長したいなら、R&Dを増やさねばならない。市場の潜在成長性があっても、機会を逸するからだ。逆にリスク値のほうが大きい場合は、身の程を超えたR&Dで賭けをしていることになる。

◇ ◇

すなわち適正なR&D比率とは、その企業の成長率、営業利益率、R&D比率、割引率の4者のバランスから導かれる。筆者が総合電機など大手10社について、15年度までの過去10年で検証したところ、期待値とリスク値は、おおむね1〜1.1程度で均衡していた。これについては、今後のさらなる実証研究と理論からの裏付けの両面からの考察が必要であろう。この中で東芝(メモリーや医療関連切り離し前)は、リスク値は1.1、期待値は1.04であり、R&Dと成長目標のバランスが悪かったことを意味する。

この均衡は裏返すと、日本企業は成長期待も低く、リスクも取らない、低成長・低投資でバランスしていたということにすぎない。成長をもたらすイノベーションとは、リスクバランスとリスクテークの兼ね合いであり、トップがR&Dの質と量を大胆に決めねばならない。成長がなければR&Dも増やせず、次の成長にはつながらない。

業績拡大は最高経営責任者(CEO)、イノベーション促進はCTO、そのリスクを考えるのは最高財務責任者(CFO)の責務である。海外のテック企業のように成長を常態化させるには、3者がリスクと期待のバランスをとりつつも、スパイラル的な拡大を目指さねば実現できない。

流行と伝統の両輪、深掘りと横串の多様なテーマ設定、成功確率と時間軸など変数は多い。バランスは数字で示せるが、必要なR&D投資水準はトップらが自ら経営意思として導き出す必要があろう。