経済教室

イノベーションへの課題(上)

「破壊的」戦略 再び追求を

クレイトン・クリステンセン

ハーバード大学教授 エフォサ・オジョモ

クリステンセン研究所上級研究員

ポイント

○ 日本企業はイノベーターのジレンマ直面

○ 80年代以降は持続的イノベーション偏重

○ 主流事業と価値基準違う独立組織設けよ

日本の大企業は、人工知能(AI)などの分野で米国や中国の企業になかなか対抗できないでいる。「破壊的イノベーション(技術革新)」への投資に及び腰で「イノベーターのジレンマ」に直面しているようにみえる。どうすればこのジレンマを打破し、革新的な技術、製品、サービスを生み出せるのだろうか。

第2次世界大戦直後の日本は絶望的に貧しかった。産業はほとんど破壊され、ゴム、磁石、電動モーター、金属などの原料はほぼ入手不能だった。日本経済が短期間で立ち直る可能性は極めて低いと思われた。

だがそれから数十年で日本は経済再建を果たし、世界有数の富裕国になった。終戦から50年とたたないうちに、日本経済はイノベーション主導型経済に変貌を遂げ米国に迫った。これほど見事な成長を日本が実現できたのはなぜだろうか。答えは破壊的イノベーションに投資したことにある。

◇ ◇

破壊的イノベーションには2種類ある。一つは市場のローエンド(低機能・低価格帯)向けだ。既存品は高機能すぎると感じる顧客をターゲットに、低価格帯で使い勝手の良いモノやサービスを提供する。もう一つは新規市場向けだ。既存品が高すぎる、複雑すぎる、時間がかかりすぎるなどの理由で購入を見送った人々をターゲットにする。

ともに市場の中で最も利幅が低いと目される顧客をターゲットにするので、破壊的イノベーションに投資する企業はトップ企業との真っ向勝負を避けられる。トップ企業は利幅の大きい層を相手にするからだ。

だがローエンド向けも時間の経過とともに改良を重ねてハイエンド(高機能・高価格帯)市場に近づき、多くは低価格のまま主流的な顧客に受け入れられていく。モノやサービスがこうして「民主化」する過程で、破壊的イノベーションは業界を変え、企業ひいては国全体の経済的繁栄をけん引するようになる。

ソニー、トヨタ自動車、ホンダ、パナソニック、京セラ、日本製鉄などはまさにこの方法で成功を収め、わずか50年で日本を貧困から繁栄へと押し上げた。

例えばソニーの前身は東京通信工業というラジオ修理店だ。空襲で焼け残った古い建物に事務所を構え、それから数十年間、ほぼ破壊的イノベーションだけに的を絞り投資した。次々と世界初の製品を世に送り出し、大成功を収める。

こうした製品を日本そして世界の何百万もの消費者の手の届く価格で提供し、ソニーは一大帝国を築き上げた。今や世界に11万4千人の社員を抱え、年間売上高は790億ドルに達する。

表に挙げた他の企業も日本の高度成長期に破壊的イノベーションに投資し、すばらしい成功を収めた。だが残念なことに、これらのイノベーターは頂点を極めるとその業界の既存勢力と化し、成長は鈍化し、かつての輝きは色あせていく。

日本企業は、破壊的イノベーションに投資している間、すなわち日本や世界の全く新しい膨大な消費者層に向けて手ごろな価格の製品やサービスを提案すべく投資している間は、ハイペースで成長していた。ホンダ、スズキ、川崎重工業が創出したオートバイ市場から、トヨタと日産自動車が開拓した自動車市場に至るまで、様々な産業が日本経済を繁栄に導いた。

だが1980〜90年代ごろから日本企業の投資戦略は変化し始める。破壊的イノベーションの追求から、持続的イノベーションにシフトしたのだ。この変化は当初こそ利益をもたらしたが、時がたつにつれ成長を鈍化させる。製品やサービスが高機能化し、顧客が払ってもいいと考える価格帯を超えてしまったからだ。

持続的イノベーションは市場で最も利幅が大きく、高度化した製品やサービスを気前よく利用してくれる主流の顧客層をターゲットにすることが多い。既存企業の利益率の改善または維持に寄与するので、魅力的な投資ではある。だが新規顧客は開拓できないので、新たな経済活動につながらない。しかも既存顧客以外の消費者や利幅が小さい顧客を無視することになる。だが破壊的イノベーションに的を絞り、やがてハイエンド市場で既存企業を打ち負かす新規参入者に思いがけないチャンスを与えるのはこうした人たちなのだ。

ソニーの例でいえば、80年代に同社の破壊的大冒険は終わりを告げる。今なお革新的な企業ではあるが、その後のイノベーションは主に持続的な性格のものになっている。テレビは世界最高と評価されるが、大方のテレビより高価だ。

ハイエンドを狙う戦略は短期的にはソニーに利益をもたらすかもしれないが、低価格帯に韓国サムスン電子や中国家電大手のTCL集団などの新規参入を許す結果となった。現に世界の液晶テレビ市場に占めるソニーのシェアは低下する一方、TCLのシェアは急拡大している。破壊的イノベーション理論が正しければ、これらの企業はテレビ市場でソニーを破壊することになるはずだ。

同じ流れがトヨタ、日産、京セラなどでもみられる。もはや破壊的イノベーション戦略は追求しておらず、イノベーターのジレンマに直面している。こうした企業は今後も利幅の大きい顧客をターゲットにする戦略を継続するのだろうか。それともビジネスモデルを軌道修正し、新たな破壊的戦略に投資するのだろうか。

◇ ◇

成功した日本企業はどうすればジレンマを乗り越えられるだろうか。まず実行すべきは、持続的イノベーションへの投資は間違った安心感を与えるだけだと、はっきり認識することだ。

持続的イノベーション投資の弊害を認識したら、次に実行すべきは、破壊的イノベーションの機会を発掘して投資する独立ユニットを設けることだ。このユニットは指揮命令系統も組織運営も優先順位も親会社とは完全に切り離した独立組織としなければならない。

破壊的イノベーションを成功させるために必要なプロセスや価値基準は、持続的イノベーションと全く違う。このユニットを主流事業の中に発足させて持続的イノベーションの基準を当てはめたら、何の魅力もなくなる。しかし自由に羽ばたく機会を与えれば、会社に新たな成長エンジンを生み出せるだろう。並行して主流事業では持続的イノベーションを継続し、既存顧客の満足度を高められる。

日本企業が成長を取り戻すために必要なのは、数十年前に手掛けていた破壊的イノベーションの開発に再び取り組むことだ。独立ユニットを発足させれば、電力、移動、家電、娯楽などの分野で破壊的イノベーションの創出に取り組むだろう。そして既存品を入手できないか、既存品は高機能・高価すぎて手の出ないアジアやアフリカの数十億の人々に低価格のモノやサービスを提供できるだろう。

それは会社の新たな成長の原動力となり、ひいては日本経済に新たな息吹を吹き込むと期待できる。

イノベーションへの課題(中)

「21世紀型」、知識の蓄積が源泉

宮川努 学習院大学教授

ポイント

○ 情報サービス業の研究開発効率性は低い

○ IT化や人材教育は収益源確保への投資

○ 技術水準回復へ知識資産の発掘と蓄積を

2019年は平成から令和に改元され、新しい時代への期待が膨らんだ。しかし平成の30年間を経済面から振り返ると、残念な風景が浮かび上がる。経済規模では米国や中国と大きな差がつき、1人当たり国内総生産(GDP)は先進国の中で下位に甘んじる。アベノミクスの効果で経済が復調したようにみえるが、実際には平成30年間の年平均成長率(1.23%)とほぼ同じだ。

令和の日本も衰退し続けるのか。復活のカギは、技術開発の再活性化だけでなく世界的なイノベーション(技術革新)の波の積極活用にある。研究開発(R&D)の課題とIT(情報技術)活用の点から検討する。

◇ ◇

長期の経済停滞はもはや日本固有の問題ではない。米国でも世界金融危機後、潜在成長力の低下が議論になっている。日米間で共通の議論が可能な点を挙げれば、研究開発効率の低下とサービス産業のイノベーションのとらえ方だろう。

まず研究開発効率性は、生産性上昇率を研究開発資源の投入量で割った値で定義される。標準的な経済成長論では、この研究開発効率性は一定とされる。従って研究開発費の増加は比例的に生産性を向上させる。

だが米スタンフォード大学のニコラス・ブルーム教授、チャールズ・ジョーンズ教授らが示したように、半導体や新薬発見に役立つ新たな分子化合物は、研究開発費の増加にもかかわらず、近年は比例した成果を上げられなくなっている。

日本でも21世紀初め、榊原清則・慶大名誉教授と辻本将晴・東京工業大准教授が、5年間の累積営業利益を5年間の累積研究開発費で割った研究開発効率が低下していることを示した。

筆者も一橋大大学院の石川貴幸氏との共同研究で、経済成長論の枠組みでの研究開発効率性が近年どう変化しているかを調べた(経済産業研究所ディスカッション・ペーパー、19年7月)。日本の研究開発効率性を1995〜15年の20年間について計測し、前半の10年と後半の10年を比較した。

製造業は後半の効率性が前半の約6割に低下していた。しかしこの数値は欧米先進国の中では最もましな方で、日本の製造業は健闘しているといえる。問題は情報サービス業で、マイナスかわずか10%という結果だった。近年、情報サービス業の生産性の上昇率が大きく低下しているためだ。

ただこれだけでサービス産業全般の研究開発やイノベーションが低調とは断定できない。米国でもシェアリングエコノミーや人工知能(AI)による新たなビジネスを統計的に把握できていないとの批判がある。日本のサービス産業についても同じかもしれない。

例えば日本の宅配サービスは質が高く、冷蔵・冷凍便など多種多様なサービスが展開されている。製造業でいえば、ブラウン管のテレビと液晶テレビほどの違いがあるだろう。だがサービス産業では独自の研究開発部門を持たないため、新たなサービス開発を研究開発として意識せず、現場でのサービス改善としてとらえている場合もあり得る。

しかし実際には、新たな宅配サービスが実現するまでには、製造業の研究開発と同じく試行期間があり、またそれを継続的に遂行するための知識が蓄積されているはずだ。その意味で、こうした新たな宅配サービスの開発に要した費用は、単に当期の費用として計上するのではなく、研究開発の結果による知識資産として計上すべきだろう。

このように考えることで蓄積された知識資産の償却分は、コストではなく付加価値としてとらえられる。

従って質の高いサービスを提供するための努力は付加価値の上昇につながり、国際的にみて低いとされる生産性の評価も変わってくる。ただサービス産業のイノベーションの「見える化」については際限なく進められないので、公的機関による一定のガイドラインと会計上の指針が必要だろう。

実はIT利活用も知識の蓄積が重要な要素となる。宮川大介・一橋大准教授、滝澤美帆・学習院大准教授と筆者は日本生産性本部の協力を得て、「生産性向上につながるITと人材に関する調査」(有効回答数281社)を実施した。

その結果、ITという新しい技術で組織を変え人材を高度化し、新たなサービスを提供するという日本企業は少数にとどまる。例えば約6割の企業が従来のシステムを変えずにITを導入している。その際に人材教育を実施した企業はIT導入の方法にかかわらず、10%未満にすぎない。

またIT利活用の際に人事戦略を見直したか聞いたところ、実に97%の企業が見直していないと答えた。そしてIT利活用により新たな業務が生まれたとする企業は17%にすぎない。つまり日本企業はITシステムを従来の業務プロセスの一部として導入し、組織の意思決定方式や人事政策と切り離して考えている。

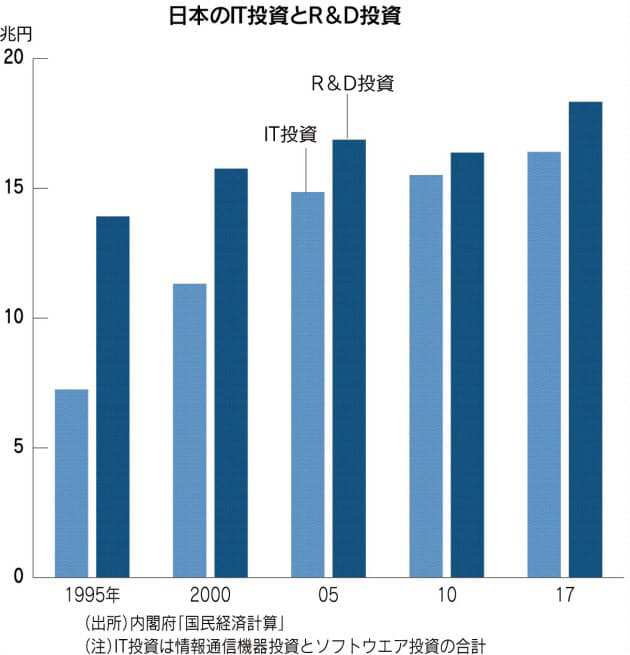

ITシステムを導入しても雇用の調整は緩やかで、かつ人材教育などの追加的負担が生じる。本来はIT化も人材教育も新たな収益源のための知識投資なのだが、これらを単に付加的費用としてしかとらえられないために、前向きな成果に乏しいIT化が進むことになる。こうした点は中小企業でより深刻だろう。このため、近年はIT投資自体が頭打ちになっている(図参照)。

安倍政権は6年前の「日本再興戦略」で「世界最高水準のIT社会の実現」をうたった。そのアベノミクスが、既存の技術を守るべく外資規制を強化する枠組みを作らざるを得なかったことは、安全保障の問題があるとはいえ、当初の成長戦略が機能しなくなったことの証左といえる。この誤算の背景には21世紀型イノベーションが「知識」の蓄積により生じ、その条件についての理解が官民ともに不足していたことがある。従来型の研究開発については、研究開発効率性の低下を念頭に、資金的な支援を一層厚くすべきだろう。一方、革新的なサービスについては、イノベーション関連費用を知識資産化することにより、イノベーションの「見える化」を提案したい。同時にIT利活用についても、人材育成や技術補助などの費用を知識投資として「見える化」していく必要がある。

具体的には欧州連合(EU)が統計で把握しているように、企業の研修部門にかかる費用全般を人材投資として認識し、政府が支援していく仕組みを作るべきだろう。こうした研修部門を設ける余裕のない中小企業に対しては、新規システムだけでなく、ロボットなど新しい機器の導入に関しても継続的に指導できる体制を作る必要がある。

20年東京五輪の5年後には「産業イノベーションの見本市」である国際博覧会(大阪・関西万博)が控える。日本は新たな5年間を「知識資産向上期間」と位置付け、埋もれている知識資産の発掘とその蓄積のサポートに注力すべきだ。そして世界的にも遜色のない技術水準を取り戻すことを目標にすべきだろう。

イノベーションへの課題(下)

官民のコスト負担 再設計を

清水洋 早稲田大学教授

ポイント

○ 日本企業の収益性は設立年数と強く関連

○ 米国企業に比べビジネスの硬直性も高い

○ 社会的な関連コストを日本は企業が負担

イノベーションは「創造的破壊」といわれる。経済成長や企業の競争力の源泉の一つであるため、その創造的な側面に焦点が当てられてきた。しかしイノベーションにより破壊され陳腐化するタスク(業務)やビジネスもある。イノベーションを持続的に生み出していくためには、創造的な側面と破壊的な側面の両方に目を配る必要がある。

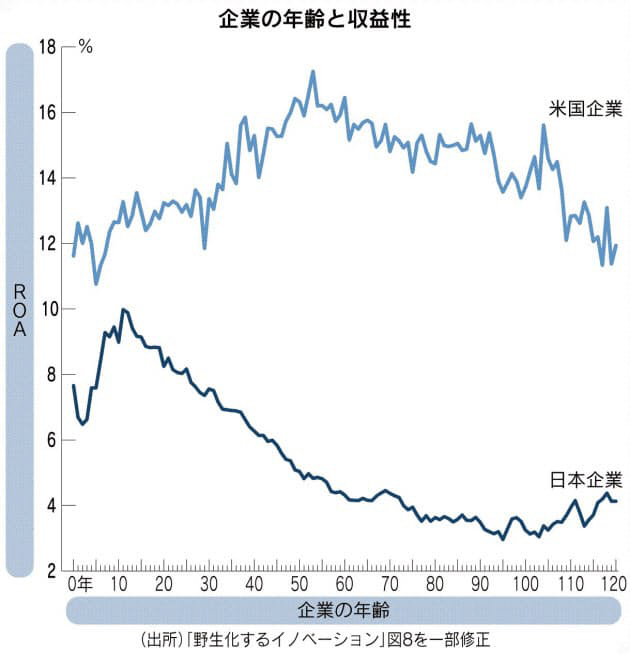

図は、日米企業の設立からの年数と収益性を示したものだ。ニューヨーク証券取引所上場の米国企業(海外企業除く)と東京証券取引所1部上場の日本企業の総資産利益率(ROA)の平均の推移を、1956〜2016年の約60年間のデータを基にプロットした。金融機関は除いており、日米の事業会社のいわゆる大企業だ。ROAは営業利益で測っており、企業の本業での稼ぐ力を表している。

日米企業の収益性には大きな差がある。しかも日本企業の稼ぐ力のピークは10代前半で、そこから年数経過とともに収益性は低下していく。米国企業も収益性に低下傾向はみられるが50歳代以降だ。日本企業の収益性は、加齢の影響を大きく受けているとみられる。

個別には平均より収益性が良い企業も悪い企業もある。競争で淘汰される企業もあるので、生き残ってきた企業はそれだけで優秀といえる。だがここで重要なのは、平均的にみると日米企業にこうした差が生まれているという点だ。これは個別企業のマネジメントの巧拙の範囲を超える構造的な要因の存在を示唆する。

様々な要因がこの差の背後にはある。まずそれぞれの歴史を反映し、企業のコホート(集団)に違いがある。日本では49年前後に設立された企業が多い。米国企業の場合、設立年は比較的ばらついている。米国では00年代に入り設立された企業も多いが、日本はその数は少ない。新しい企業の参入や既存企業の撤退といった新陳代謝の差もある。

ガバナンス(統治)の違いもある。戦後の株式相互持ち合いの結果、日本企業のマネジメントに対する株主の影響は相対的に小さかった。収益性が低くても生存の可能性が高かったといえる。米国の方が淘汰の圧力が高く、その結果、生存している企業の収益性は高くなる。日本企業の同質的な競争やマークアップ(利幅)率の低さも背景にある。様々な要因が存在し、それらは相互に関係している。

◇ ◇

ここではイノベーションの創造と破壊の側面からこの差を考えていこう。米国には本業を大きく変え、自己変革をしてきた大企業が多い。例えばデュポンは火薬事業から石油、化学や繊維などに展開し、近年ではバイオサイエンスが売り上げの大きな割合を占める。ゼネラル・エレクトリック(GE)も電気から、タービン、家電、ヘルスケア、金融、そしてIoTと事業を変革し続けている。IBMもハードウエア中心のビジネスから転換してきた。

もちろん日本企業も自己変革を試みる。しかしその変革はずっとマイルドで遅い。収益性の低い事業でも、すぐに清算することはない。日本企業は短期的な利益の追求ではなく、より長期的な視点で経営をしているといわれてきた。本当にそうなら、長期的には収益性がもう少し上がってもよさそうだが、実際にはむしろ収益性は下がっている。

米国企業が大胆に事業を組み替えられる背景には、随意(at-will)雇用の思想の下で、企業が不採算事業や遊休資産となった人員のレイオフや整理解雇などをしやすい環境がある。収益性が低くなった事業から撤退し、より高い収益性が期待できる領域に経営資源を柔軟に移すことが相対的にしやすい。反対に日本では労働者に対する保護が判例上強く、収益性が下がったビジネスでも企業が柔軟に整理することは難しい。

筆者らの研究チームは、企業が研究開発のポートフォリオを実際にどの程度変化させているかを測ることで、企業のビジネスの流動性を分析している。その結果は、日米ともに企業設立からの経過年が上昇すると流動性の程度は徐々に低下することを示唆していた。つまり硬直化してくるのである。ただその程度は日本企業の方が高く、40代の日本企業は米国企業の80代と同程度の硬直性だった。

同じ領域で長期間ビジネスをしていれば、技術力も高まり、業界に精通し、効率的なビジネスの仕方も学習できる。しかしいつまでも高い収益性を維持できる市場はない。そのビジネスを陳腐化させるようなイノベーションも起きる。

米国企業はより収益性の高いビジネスに転換していくため、収益性と企業年齢の間に強い関係はみられない。日本企業も高い収益性が期待できる領域に進出するが、収益性が低下したビジネスを社内に抱えながらだ。当然、新しい領域への思い切った投資は難しい。そのスピードは遅く、ライバル企業が先行するため、収益性はさらに低くなる。

これはイノベーションのコスト負担が日米で異なることを示唆する。イノベーションに伴うコストは、企業が自社の事業化のため負担する私的なコストと、イノベーションの基盤となる高度人材教育や基礎研究、イノベーションにより破壊される側の調整などの社会的なコストに分けられる。

日本企業の研究開発の政府負担部分は先進国と比べ小さい。国防関連の研究開発の差も影響しており、安易な議論はできない。だがその波及効果は大きい。コンピューターやレーザー、全地球測位システム(GPS)といった基盤的な技術が生み出され、様々なビジネスに展開している。企業の私的なコストの一部を国が負担しているといえる。

また米国では企業が生産性の低くなったビジネスを整理しやすく、その結果、社会的には失業率は高くなる。日本では陳腐化し収益性が低くなったビジネスも企業が社内に長期間抱えるため、先進国の中でも失業率は低位で推移し、比較的安定した社会が構築できてきた。失業率の上昇や格差の拡大などを調整するイノベーションに伴う社会的なコストは、米国では広く国民が負担し、日本では企業が負担してきたといえる。

◇ ◇

収益性の低いビジネスから高い収益性が期待できるビジネスへと企業のマネジメントが経営資源をしっかりと移していくことがイノベーションの持続的な創造には必要だ。イノベーションのために出島をつくり、新しい試みから本社を遮断しているようでは遅い。

政府には、収益性が低下したビジネスを救済することではなく、そうしたビジネスの退出とより生産性の高い企業の新規参入を促す制度整備が求められる。

安易な自己責任論ではなく、個人のスキルアップやキャリアチェンジのサポートも重要だ。それがなければ陳腐化したタスクやビジネスにしがみつき、イノベーションの抵抗勢力となってしまう。日本では企業がイノベーションのコストの多くを負担してきた。イノベーションを持続的に生み出すためにも、そのコスト分担の設計をもう一度考え直すことは重要である。