経済教室

現代貨幣理論MMTは実現可能か 国民の納得・生産性向上課題

白井さゆり 慶応義塾大学教授

ポイント

○ 「日本は既にMMT実践」との見方は誤解○ 高インフレ時の機動的な増税は障壁高い

○ 低金利の長期化による市場のゆがみ軽視

現代貨幣理論(MMT)は「政府が財政赤字を悪化させても、自国通貨建て借金ならば債務不履行には陥らない」と主張する。米国史上最年少の女性下院議員(民主党)に就いたアレクサンドリア・オカシオコルテス氏が同理論を基に、教育・医療や地球温暖化対策などの政府支出を増額すべきだと主張し注目された。

財政拡大政策への関心の高まりは、金融緩和政策への失望と裏腹でもある。世界金融危機後に、短期金利のゼロ金利制約に直面した先進国の中央銀行は量的緩和を実施し、マイナス金利や長短金利操作など多様な手段も実験した。だが総需要の拡大やインフレ目標の達成は果たせず、リスク資産価格の高騰、資産格差の拡大、金融機関の収益抑制などの副作用も目立つ。

世界的な景気減速懸念と物価安定の実現が遠のき、先進国の中央銀行は再び金融緩和へと傾斜するが残された手段は少ない。閉塞感が募る中で新たなアプローチが模索されており、MMTが脚光を浴びている。

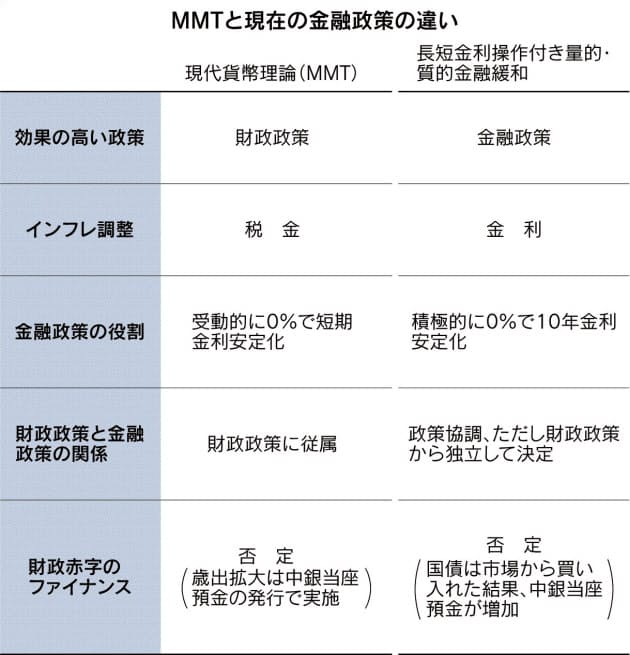

日本については、MMT提唱者の一人ステファニー・ケルトン米ニューヨーク州立大教授が「MMTの債務に関する予測が正しいことを示した」と主張して議論を呼んだ。世界では日本が既にMMTを実践中との見方も広がるが、日銀の大量国債保有と当座預金の膨張やゼロ%水準での10年金利安定化政策がMMTの主張と似ていることによる誤解もあるようだ(図参照)。

本稿では、MMTの本質を解説したうえで、MMTを日本に適用した場合の提案内容を推察し、実践上の課題を考察する。

◇ ◇

MMTは需要拡大効果として歳出拡大を金融緩和よりも重視し、インフレ調整手段として税金が金利よりも効果的だとみなす。利下げは必ずしも需要拡大をもたらさないが、歳出拡大は直接的な雇用拡大により総需要を刺激できるからだ。政府は自国通貨(中銀当座預金)で歳出を増やし、債務拡大をためらわずに完全雇用と物価安定を目指すべきだと主張する。

財源調達のための増税も国債発行も必要ない。中銀当座預金の増加は金利を下押しするので民間投資のクラウドアウト(押し出し)も起きない。景気過熱で大幅なインフレになれば、増税で抑制し自国通貨を吸収(中銀当座預金を縮小)できるとの見解だ。自国通貨での増税はインフレ調整手段のほか、民間の自国通貨需要を高めその価値を維持する役割があると考える。

一方、金融政策はゼロ%程度の金利政策を維持し、財政政策効果を最大限に高める黒子役に徹すべきだと主張する。利下げには「実効下限制約」があるほか、利下げをしても企業の成長期待や家計の収入期待が低迷していれば信用貸し出しは増えない。利息の減少で債権者・預金者の収入が減ることで消費が減退し、債権者から債務者への不公平な所得移転も伴う。

これらの状況を悪化させるマイナス金利政策には否定的だ。利下げで民間債務が膨張すれば、バブルや民間債務危機など金融不安定リスクを高める。金融政策は「金利は下げられてもインフレには影響を及ぼせない」という現代中央銀行制度に挑戦的な結論を導く。

◇ ◇

MMTが実際に機能するには少なくとも3条件を満たす必要があろう。第1に歳出で労働生産性を高めるインフラ、教育・研究開発などへの配分を優先させ、潜在成長率を高めてインフレリスクを下げることだ。

第2に自国通貨発行で歳出拡大を増やし、投資家のセンチメント(心理)に左右される債券市場での国債発行を減らし、かつ国内で外貨取引が横行する「ドル化」現象を回避することだ。

第3に民間部門は銀行・民間債務危機に陥らないよう中長期的に債務の持続性を維持することが必要だ。MMTによれば、政府債務拡大は民間部門の純資産を増やし将来の消費を可能にする利点がある一方で、民間債務拡大は民間純資産を減らし将来消費を抑制するので増やし続けられない。

日本では大掛かりな金融緩和を6年以上続けるが、2%物価安定目標は未達成だ。人手不足は深刻化しているが、労働生産性の伸び悩みにより実質賃金が低迷し、家計の可処分所得も長く低迷している。多くの国民は社会保障制度への不安から老後を懸念し、家計に余裕があれば預貯金や借金返済を優先している。

設備投資は更新・省力化投資やIT投資を中心に増えている。だがイノベーション(技術革新)や全要素生産性が高まらないと、人手不足による成長制約から成長力は減衰するだろう。

MMT論者の具体的な提言を予測すると、食料・エネルギーを除くインフレ率がゼロ%台前半にとどまり需要不足なので、歳出をもっと増やし消費増税も延期すべきだとなろう。低所得者・年金受給者への給付金を拡充し、世代間格差を是正する年金改革を断行して国民不安の解消を最優先すべきだとなる。同時に潜在成長率を高める規制緩和・構造改革、政府・医療サービスの電子化・効率化、インフラ投資・人的資本の開発も進めるべきだとなる。

現在国内総生産(GDP)比3%程度の経常収支の黒字は、国内支出が国内生産に比べて不足を意味しているので、政府歳出を増やして日本国民の生活水準を高めるべきだとなる。日銀は、金融政策の目的が物価安定から財政政策効果の最大化へと変更され、大量の国債保有と低金利政策はほぼ永続的に維持する。

MMTの実行可能性にはいくつか課題が残る。最大の問題は、増税は利上げ以上に国民の反発を招きやすく機動的な実行が難しいことだ。しかもMMTで拡充した社会保障制度を持続的に運営できると国民を納得させ消費を喚起するには、綿密な広報戦略が必要だ。インフレリスクが高まり社会保障給付の削減を余儀なくされれば社会保障制度は持続性を失うし、それを今から予想する国民がいれば消費を増やさないだろう。

第2に人手不足の中での歳出拡大は労働者の奪い合いを激化させて、民間経済活動を萎縮させる恐れがある。賃金は上昇圧力を高めても、企業間競争が激化し市場の縮小・横ばいが見込まれる中で販売価格への転嫁は容易ではなく、企業収益が圧迫されかねない。

しかもMMTは、低金利政策が労働生産性を下押しする副作用を軽視している。低金利環境では貸出金利や債券価格が企業の信用リスクを十分反映せず、不採算企業が温存され新陳代謝が緩慢となり、労働生産性の改善を妨げかねない。

第3にMMTは、低金利の長期化がもたらす市場のゆがみや、保険・銀行などの金融機関に及ぼす副作用への考察が少ない。

主要先進国では低インフレと低金利の常態化で財政赤字のコストが低下し、財政再建を急ぐ必要がないとの安心感が広がる。本来、少子高齢化社会では財政再建を遅らせるほど将来負担は高まるはずだ。財政再建が長期的にも不要なMMTが実現可能な新しい環境に世界が移行したのか、未来を見据えた議論が必要だ。

しらい・さゆり 63年生まれ。コロンビア大博士(経済学)。専門は金融政策、国際金融。元日銀審議委員