キャッシュレス狂騒曲

QR決済乱立、陣取り合戦

優遇後の利用促進課題

手数料無料・政策で「特需」

買い物や飲食の支払いに現金を使わないキャッシュレス化を進める機運が急速に高まっている。業種を問わずに新規参入やサービスの拡大が相次ぐ。決済データの蓄積は人工知能(AI)を賢くし「第4次産業革命」の肝になるだけに、政府もキャッシュレス化を成長戦略の柱に据える。キャッシュレス決済の比率が20%にとどまる日本。大きな商機とみたサービス競争の現場を追った。

ヤフーとソフ卜バンクの共同出資でQRコードやバーコードを使ったスマー卜フォン(スマホ)決済を手がけるペイペイ(東京・千代田)は4日から、利用料金の2割を消費者に還元する大規模なキャンペーンを始めた。

東京・池袋のヤマダ電機の大型店には還元目当ての客が詰めかけた。豊島区の男性(51)は14万円分の家電を買ったので、1月には約2万8000円返ってくる。「i Pad Proをお得に買えた」と喜ぶ。

システムで障害

キャンペーン初日で購入者が集中、アプリが起動しづらく重複して決済されるシステム障害が起きるという混乱もあったが盛り上がったのは間違いない。別の都心の量販店の店員は「お客さんはいつもの3倍」と驚く。

ペイペイの狙いは加盟店からの手数料収入ではなく、スマホ決済を顧客のネッ卜とリアルのデー・夕を集めるインフラにすること。中山一郎社長は「ペイペイの基盤を生かし、ネツ卜広告、ニュースなどのサービスを上乗せする。個人に最適な情報を配信でき、収益にもつながる」と意気込む。

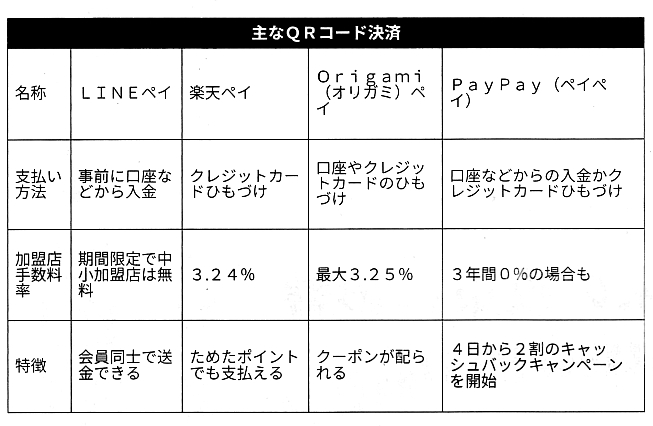

QRコード決済では、7800万人の利用者を抱える無料対話アプリのLINRが今夏から「LINEペイ」の晋及活動を本格展開。独自のポイン卜経済圏を広げる楽天や新興のOrigaml(オリガミ、東京・港)も利用できる店舗を急ピツチで増やす。

既存の金融機関も巻き返しをめざす。「LINEのような異業種の決済手段に銀行はどうすれば勝てるか。3メガバンクは本気で考えている」。8月上旬、大手銀行や地方銀行、信用金庫などの担当者が集まり、2020年4月から本格的に動き出すQRコードを使つた新スマホ決済について議論した。焦点は「加盟店手数料」だ。

高く設定すれば晋及が遠のく半面、低すぎれば最大5%程度の手数料を取つている自行グループのクレジツ卜カード会社の業務に支障が出かねない。それでも新しい決済で勝負をかけるには、思い切つた手数料政策が必要と一部のメガ銀が慎重論を説得。手数料の水準を1%台と業界の最低水準にすることを決めた。

利用者と向き合う店舗側には戸惑いもある。急速に決済が多様化し何を選んだらいいのかわからなくなっているからだ。

ある大手スーパー幹部は「様々なサービスが拮抗しているので、世の中の情勢を見極めないと動けない」と語る。多様な決済手段に対応し、手間とコス卜ばかり増えることへの警戒感がある。

晋及進まぬ日本

利用者の選択肢も多ければいいというわけではない。日銀内で最近、コロンビア大学のシーナ・アイエンガー教授の実験が話題になった。24種類のジャムが買える店は、6種類しかない店と比べて売り上げが6分の1にとどまった。選択肢の絞り込みがむしろ顧客満足度をあげるという。新サービスが続々と出てくる状況がキャッシュレス決済で続けばかえって晋及を阻むとの懸念がある。

いずれはより良いサービスが勝ち残るはずだが、それまでにブームが失速する可能性もある。火付け役である政府の対応が、消費増税の対策に組み込まれているためだ。

政府は19年10月予定の消費増税後にキャッシュレスで支払えば5%分を還元する政策を示している。ただこれは9ヵ月間の時限措置。東京五輪直前の20年6月にはなくなる。「特需」の期限はほかにもある。ペイペイやLINEペイは加盟店の手数料率を期間限定で無料としている。だが、この無料期間がどちらも21年中には終わり、加盟店の拡大は一服しそうだ。

相次ぐ新規参入と消費増税の対策が重なって大きなうねりとなったキャッシュレス。なかなか進まなかった日本にとっては、大きく変わる絶好の機会でもある。この商機を捉えられるのか。官民の工夫が問われる。

![]()

異なる利用方法

利点わかりづらく

QRコード決済はすでに10種類以上が乱立している。ただ、一口にQRコード決済といっても、利用の仕方はそれぞれ異なる。

例えば、LINEペイは交通系電子マネーのプリペイドカードのように事前に入金(チャージ)して使う。一方、Origamiペイは銀行口座やクレジツ卜カードをひもづけ、使った分が口座やカードから引き落とされる。使い方が少しずつ違うため、利用者にとってはそれぞれの利点がわかりにくい。

店舗の利便性にも課題は残る。現在は店がQRコードを示す場合、原則としてそれぞれのサービスーアプリに対応したQRコードを用意する必要がある。クレジツ卜カードや電子マネーに比べ、決済端末の費用を大幅に削減できることがQRコード決済の大きな魅力のはず。現状では複数のQRコード決済を使えるようにするためには、その数だけQRコードの紙が必要で煩雑になる。

経済産業省や決済事業者は「キャッシュレス推進協議会」を7月につくり、QRコード決済の規格統一に乗り出した。将来は複数のサービス・アプリによる支払いが1つのQRコードで済むようになる可能性もある。

踊れぬ主役カード会社

QRとすみ分け不透明

薄い利幅、投資余力乏しく

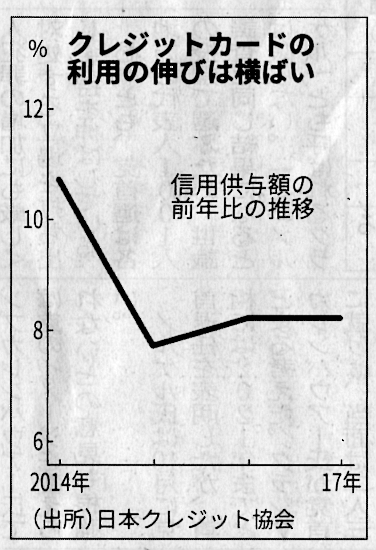

キャッシュレス化に向けた新たな動きが広がるなかで、浮かない顔なのがクレジットカード会社だ。日本のキャッシュレス決済の9割超を担う主役だが、大きな波に乗る一手がなかなか出ない。政府の要求も厳しく、成長への展望を描けないでいる。

革新的なサービスを打ち出せない理由の1つは稼ぐ力の弱さだ。もともと収益源はカードによるキャッシングの利息収入だった。2007年から段階的に施行された改正貸金業法で貸金業への規制が厳しくなり、20%を超えることもあった融資金利が縮小。受け取りすぎた利息は「過払い金」として顧客に返金せざるを得なくなった。

一方、買い物や飲食のカード利用は店舗負担の加盟店手数料が1%台後半〜5%台。ここから人件費やポイント原資を捻出するため利幅は薄い。一部のカード会社は再編によるシステム統合費用もかさむ。これらの要因で、例えば三菱UFJフィナンシャル・グループ(FG)の三菱UFJ二コスは15、16年度と連続で最終赤字になった。

カード会社はスマートフォン(スマホ)によるQRコード決済などの新サービスへの投資が限られる。他に稼ぎ頭があるヤフーやLINEが加盟店手数料を無料にし、キャッシュレス化のサービスを打ち出しているのとは対照的だ。

市場開拓も難しくなっている。年間で約250兆円に上る国内決済額のうち、三井住友FGの推計では現金決済が130兆円と約半分を占める。そのうち60兆円はカード加盟店で使われる。加盟店を増やすだけでは課題は解決しない。1人平均で3枚のカードを持つているのに使わない。そんな消費者の行動を変える必要がある。

ただカード会社の危機感は乏しい。日本のQRコード決済はクレジットカードをひもづけた利用が多く、結果的にクレジッ上カードの取扱高の増加につながるためだ。新規参入組は少額決済が中心で、高額決済のクレジットカードとすみ分けられるとの楽観論もある。

だが、キャッシュレス化の先進国、中国ではアリペイなどQRコード決済がカードのシェアを奪つた。「利用者は安全性が高いクレジ上カードを選ぶと思つていたが、いつのまにか移つていった」。中国の状況が日本でも起きないかカード会社幹部は警戒する。異業種がカードではなく銀行口座へのひもづけを進める可能性もある。

政府はキャッシュレス化を進めるため加盟店手数料の上限設定を検討する。日本でキャッシュレス化が進まなかった「主犯」はカード社だとの厳しい声も聞こえてくる。カード会社が新たな事業モデルを見いだせるかは日本のキャッシュレス化の成否を左右する。

データ活用なお手探り

ルール整備の遅れ深刻

経済活性化に期待かかるが・・・

官民がキャッシュレス化を推し進める狙いはデータの利活用にある。個人の買い物や飲食といった消費行動をビッグデータとして分析できるようになれば、新たなサービスにつながる。経済が活性化するとも期待されるが、日本はまだ手探りで、海外と比べても遅れが目立っている。

ジェーシービー(JCB)は10月、決済データを加工した「消費指数」の有料公開に踏み切った。しばらく無料だったが、ビジネスとして成立すると判断した。月に2回、電子商取引(EC)や外食に関して性別や居住地ごとに消費の強さを示す。約100万人の利用客データは市場分析をするアナリス上らの需要を見込んでいる。

活用したのは「匿名加工情報」と呼ばれる新制度だ。2017年の個人情報保護法の改正で利用が可能になった。これまで個人の取引情報を活用するには、本人の許可をとるか、統計のようにグループ全体でまとめた数字にする必要があった。

新制度は個人を識別できないように加工することで、個別の取引情報を活用できるため、細かな分析が可能になった。個人情報保護委員会によると350社以上が匿名加工された情報をマーケティングなどに活用している。

決済の現場で得られるデータは幅広い。三井住友カードは加盟店のデータを活用しようとしている。国内最大級の加盟店網を抱えることを生かし。例えば、どの国のどんな属性の人が日本のどこを訪れて何をしているかを分析。地方の加盟店に集客する一環で自治体に提供している。

もっとも、金融機関はまだ手探りの状況だ。原因はルール整備の遅れ。カード業界関係者は「新たな個人情報の活用方法について業界のガイドラインもできていない」とこぼす。政府の有識者会議はアマゾンなどプラットフォーマーヘの対応として、他社を買収することでデータの寡占が進んで競争の芽を摘む場合は買収を差し止める案を提示。規制強化の議論も生煮えの段階だ。

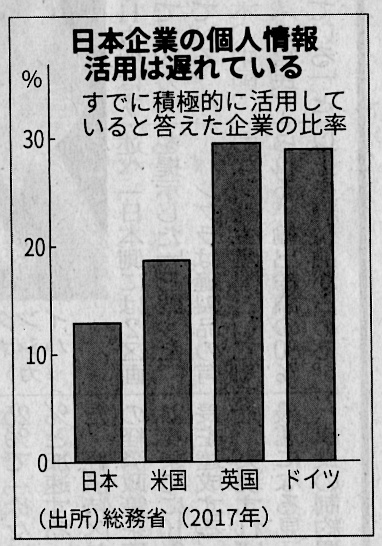

外部にデータを提供した日本企業の数は米欧の3分の1程度。総務省によると個人データを積極的に活用していると答えた企業の割合も1割強と米欧より大幅に少ない水準だった。内閣府や経済産業省は業種を横断したデータ連携の基盤を20年に立ち上げる計画だが、出遅れ感は否めない。

個人データの活用は企業にとってだけではなく国にも重要なテーマだ。金融庁が6日午前開いた金融制度スタディーグループは「個人報保護法は時代に合つていない」など規制緩和を求める意見が相次いだが、留意点を訴える声も少なくなかった。

例えば、個人の売買履歴を使つた「トランザクションレンディング」について、「過剰融資を招く危険はないのか」。個人の趣味嗜好に応じた「ターゲット広告」には「(個人がプライバシーを心配する)気持ち悪さを忘れてはいけない」。そもそも管理手法がどぅあるべきかという国民的な議論も含め、キャッシュレス社会に移行する過渡期に取り組むべき課題は山積している。