タックスヘイブン何が問題か

課税情報本国当局から遮断

税負担の低さに加え透明性の欠如も問題

10年代から米国やOECDが対策本格化

多国籍企業の過度の節税にも批判高まる

渡辺 智之 一橋大学教授

政治家らの資産運用の実態を明らかにした「パナマ文書」の報道をきっかけに、租税回避地(タックスヘイブン)に対する関心が一段と高まっている。本稿ではタックスヘイブンとはどのようなもので、どんな問題があるのかなど、基本的な論点を解説する。

タックスヘイブンとは一般には、税金が存在しないか、あるいは極めて低い国・地域を指すとされる。しかし正確に定義することは簡単ではない。例えば、アイルランドはタックスヘイブンなのかどうか、立場によって意見が分かれるかもしれない。

経済協力開発機構(OECD)の「有害な粗税競争」報告書(1998年)はタックスヘイブンの条件として、無税または名目的課税、実効性ある情報交換の欠如、透明性の欠如、実質的な経済活動の欠如の4点を挙げた。注目されるのは、タックスヘイブンであるかどうかが、税負担の低さの観点だけでなく、情報の入手可能性や透明性の観点から規定されていることだ。

主権国家や自治権のある地域は、税制を含め自国の制度を自由に設計できるのが原則だ。一方で、国際的な経済活動をする納税者が税負担を軽くしようとするのも当然だろう。しかし納税者がタックスヘイブンを利用して所得隠しをすることは容認されない。従って、課税情報を不透明化する仕組みとしてのタックスヘイブンが問題視されるのもまた当然だろう。

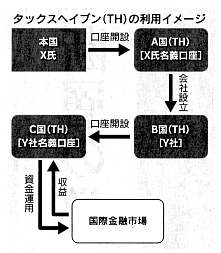

図は、海外で資産を運用する個人(Ⅹ氏)がタックスヘイブンを利用する場合の簡単な例を示したものだ。

A・B・Cの3カ国はいずれもタックスヘイブンで、税率はゼロとする。Ⅹ氏は本国(例えば日本)の課税を逃れるため、A国(例えばシンガポール)の口座にある資金を用いて、B国(例えばケイマン諸島)にペーパーカンパニーY社を設立する。さらにY社各義の口座をC国(例えばスイス)に開設し、資金運用をする。

こうした枠組みは実態としては、Ⅹ氏が海外で資金運用しているにすぎないし、収益は基本的に本国で課税されるべきものだ。またY社が法人であれば、通常はY社の所得に本国の課税はすぐには及ばないが、仮にタックスヘイブン対策税制が発動されると、Y社の所得はⅩ氏の所得として本国で直ちに課税される。

だがA・B・Cの3カ国はタックスヘイブンであり、それらの国から必要な課税情報を入手できなければ、本国の課税当局がⅩ氏の所得を把握して課税することは困難だ。仮にⅩ氏が海外で得た収益を本国で正確に税務申告・納税していれば、Ⅹ氏の行動に何の問題もない。この意味でタックスヘイブンを利用すること自体は違法ではない、という説明は間違っていない。

しかしⅩ氏が海外で得た収益について税務申告せず、本国に税金を支払わない場合には、Ⅹ氏はタックスヘイブンを利用して脱税をしたことになる。またⅩ氏がタックスヘイブンで運用する資金は、もともと脱税その他の犯罪から得た資金かもしれない。その場合、Ⅹ氏はタックスヘイブンを利用する以前にすでに違法行為をしているし、その違法行為から得た資金を隠蔽するためにタックスヘイブンを利用することでさらなる違法行為を犯したことになる。

実際に使われる枠組みは図のイメージより複雑だろう。例えば、Ⅹ氏の資金を親族らの名義の口座に分散させるとともに、Y社の子会社・関連会社を設立して、それらを通じた資金運用をするかもしれない。複雑な枠組みの構築には手数料などの費用が余分にかかる。にもかかわらず、単純な経済法動をあえて複雑な仕組みでしようとする目的は、課税情報を不透明にして本国の当局から遮断することだろうと考えられる。

このようにタックスヘイブンの基本的な問題は、資産に関する情報と、その資産を保有して所得を得る納税者に関する情報を分断してしまうことにある。問題解決のためには、タックスヘイブンを含めた各国の課税当局間での情報交換を推進する必要がある。

タックスヘイブンとの租税情報交換条約を締結する動きは2000年代初頭からあったが、当初は要請ベースの情報交換を定めただけだった。しかし、10年に米国が外国口座税務コンプライアンス(法令順守)法(FATCA)を制定してから、金融機関の有する非居住者の口座に関する自動的情報交換への国際的な取り組みが本格化した。

14年にはOECDの策定した「共通報告基準」 (非居住者の金融情報の自動的骨報交換の基準)が20カ国・地域(G20)により承認された。日本でも15年度税制改正でへ自動的情報交換のための報告制度が導入された。今後、17~18年にかけて、いくつかのタックスヘイブンを含む多くの国々の間で自動的情報交換が開始される(日本は18年開始)。

また近年、日本国内での課税当局による情報収集の仕組みも拡充されてきた。特に、100万円を超える海外送金に伴う情報を金融機関が届け出る制度や、国外に5千万円超の資産を持つ者が「国外財産調書」を提出する制度が導入された。富裕層によるタックスヘイブンの悪用を抑止する効果をある程度は期待できるだろう。今後、税と社会保障の共通番号(マイナンバー)制度の活用も含め、課税情把握の実効性をさらに高めていく必要がある。

個人でタックスヘイブンを利用できるのは、まとまった運用資産を持つ富裕層に限られる。たとえタックスヘイブンが脱税や犯罪隠蔽の目的で使われなくても、一部の富裕層が一般の人には享受できない有利な条件で資産運用していると思われることは、不公平感を生み、国民の税務法令順守にも悪影響を及ぼす。

他方、大規模な多国籍企業もタックスヘイブンを利用しているが、個人の場合とはやや状況が異なる。企業がビジネス環境の良い国や税負担の低い国で経済活動をしようとすることは当然であり、タックスヘイブンの利用自体は必ずしも問題ではない。しかし一部の多国籍企業が各国間の税制の違いや抜け穴を利用して、行きすぎた節税行動をしてきたことに対して、国際的に批判が高まっている。

多国籍企業のタックスヘイブン利用に伴って生じうる問題は、情報の隠蔽ではなく行きすぎた節税に関するものであり、個人の資産運用とは性質が異なる。ただ、多国籍企業の節税行動に一.定の経済合理性があったとしても、行きすぎると各国間の税収配分や企業間の競争条件にゆがみをもたらす可能性がある。

この問題への対応については、OECDの「BEPS(税源浸食と利益移転)プロジェクト」を受けて、日本を含め各国で進められている。その中には、大規模な多国籍企業グループによる国や地域ごとの経済活動や納税に関する情報の収集、課税当局間での交換も含まれている。

個人・企業に関する課税当局間での国際的情報交換の進展には、一部の個人・企業によるタックスヘイブンの悪用を抑制する効果がある。4月中旬のG20務相・中央銀行総裁会議声明は、すべてのタックスヘイブンに対して自動的情報交換に応じるよう強く呼びかけるとともに、「実質的所有者情報の透明性」の確保を求めた。課税情報の透明化が今後さらに進展して、タックスヘイブンの弊害が軽減されることが望まれる。